楽しみにしていた旅行も、予期せぬ出来事でキャンセルせざるを得ないことがあります。急な病気や仕事のトラブル、家族の不幸など、自分ではどうしようもない理由で旅行を諦めなければならない時、高額なキャンセル料が発生してしまうのは大きな痛手です。そんな万が一の事態に備え、経済的な負担を軽減してくれるのが「旅行キャンセル保険」です。

この記事では、旅行キャンセル保険の基本的な仕組みから、加入の必要性、具体的な補償内容、そして自分に合った保険を選ぶための比較ポイントまで、網羅的に解説します。さらに、現在提供されている主要な旅行キャンセル保険を比較し、それぞれの特徴を分かりやすく紹介します。旅行の計画を立てるすべての方にとって、安心して準備を進めるための一助となれば幸いです。

目次

旅行キャンセル保険とは?

旅行キャンセル保険とは、その名の通り、予約した旅行をキャンセルした場合に発生するキャンセル料(取消料)や違約金、前払いした旅行費用などを補償してくれる保険です。楽しみにしていた旅行を断念する精神的なダメージに加え、経済的な損失まで被るのは避けたいものです。この保険は、そうした金銭的なリスクをカバーするために設計されています。

まず、基本的な仕組みを理解しましょう。旅行者は、旅行を予約した後、保険会社が定める期間内に旅行キャンセル保険に加入し、保険料を支払います。その後、もし保険の補償対象となる事由(例えば、急な病気やケガ、親族の不幸など)が発生し、旅行をキャンセルせざるを得なくなった場合、保険会社に保険金を請求できます。請求が承認されると、規定に従ってキャンセル料相当額の保険金が支払われるという流れです。

近年、この旅行キャンセル保険の重要性が高まっています。その背景には、いくつかの要因が挙げられます。

一つは、旅行予約の早期化です。航空券や宿泊施設では「早割」プランが一般的になり、数ヶ月も前から予約を済ませるケースが増えました。早く予約するほど割引率が高くなるメリットがある一方、出発日までの期間が長くなるため、その間に予期せぬトラブルが発生する可能性も高まります。

二つ目は、旅行費用の高額化です。海外旅行はもちろん、国内旅行でも高級旅館やリゾートホテル、こだわりの体験型ツアーなど、高額なプランを選ぶ人が増えています。旅行費用が高額になればなるほど、キャンセル時に発生するキャンセル料も高額になり、その経済的インパクトは無視できません。

例えば、家族4人で総額50万円の海外パッケージツアーを予約したとします。旅行会社の約款では、出発日の1週間前から30%のキャンセル料がかかると定められていた場合、もしこのタイミングでキャンセルすると15万円もの費用を自己負担しなければなりません。しかし、旅行キャンセル保険に加入していれば、補償対象の理由であればこの15万円を保険金でカバーできる可能性があります。

ここで、よく混同されがちな「海外旅行保険」との違いを明確にしておく必要があります。一般的な海外旅行保険が主に補償するのは、「旅行中」のトラブルです。具体的には、旅行先での病気やケガの治療費、持ち物の盗難や破損による損害、他人に損害を与えてしまった場合の賠償責任などが対象となります。

一方、旅行キャンセル保険は、「旅行出発前」のキャンセルによって生じる金銭的損失を補償するものです。

つまり、この二つの保険は役割が異なり、互いに補完し合う関係にあります。「出発前のキャンセルリスク」に備えるのが旅行キャンセル保険、「旅行中のトラブルリスク」に備えるのが海外旅行保険と理解しておくと良いでしょう。

旅行キャンセル保険に加入する最大のメリットは、何と言っても「金銭的な安心感」です。万が一の事態を過度に心配することなく、純粋に旅行の計画を楽しむことができます。特に、同行者に体調を崩しやすい小さなお子様やご高齢の方がいる場合、あるいは自身の仕事が不規則で急な予定変更が起こりうる場合など、キャンセルせざるを得ない可能性が少しでもあるなら、この保険は心強いお守り代わりになるでしょう。

このように、旅行キャンセル保険は、多様化・早期化・高額化する現代の旅行スタイルにおいて、計画段階から旅行者を守るための重要なリスクヘッジ手段と言えます。次の章では、これを踏まえ、具体的にどのような人が加入を検討すべきなのか、また、必ずしも必要でないケースはどのような場合かについて、詳しく掘り下げていきます。

旅行キャンセル保険は加入すべき?

旅行キャンセル保険の基本的な役割を理解した上で、次に考えるべきは「自分にとって本当に必要か?」という点です。すべての旅行で必ず加入しなければならないものではなく、ご自身の旅行スタイルや状況によって必要性は大きく異なります。ここでは、加入をおすすめする人の特徴と、加入が不要と考えられるケースを具体的に解説し、合理的な判断を下すためのヒントを提供します。

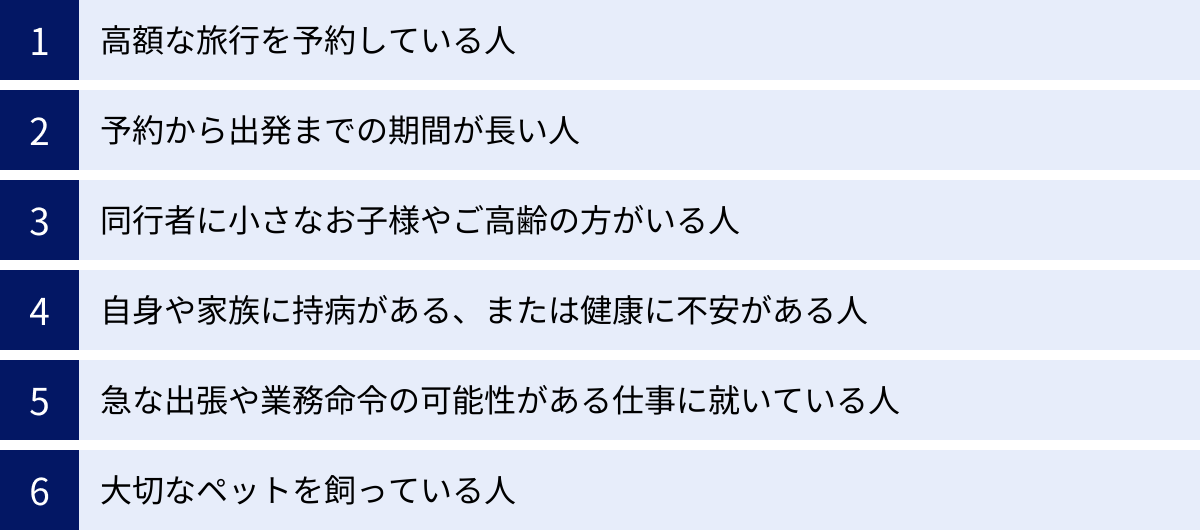

加入をおすすめする人の特徴

以下のような特徴に当てはまる方は、旅行キャンセル保険への加入を積極的に検討することをおすすめします。

- ① 高額な旅行を予約している人

旅行代金の総額が高いほど、キャンセル時の金銭的ダメージは大きくなります。例えば、ビジネスクラスやファーストクラスを利用する海外旅行、ハネムーンで訪れる高級リゾート、家族全員でのクルーズ旅行などは、一人あたりの費用も高額になりがちです。一般的に、一人あたり10万円を超えるような旅行や、グループ総額で数十万円にのぼる旅行を計画している場合は、保険加入のメリットが大きいと言えるでしょう。キャンセル料率が50%や100%になる出発日間近でのキャンセルを想定すると、保険がなければ数十万円単位の損失が発生する可能性があるためです。 - ② 予約から出発までの期間が長い人

航空券やホテルの「早割」「早期割引プラン」を利用して、出発の3ヶ月以上前、場合によっては半年前から予約を済ませる方も多いでしょう。割引の恩恵は大きいですが、出発日までの期間が長ければ長いほど、自分や家族の健康状態、仕事の状況、社会情勢などが変化する不確実性も高まります。この長い期間にわたる「もしも」のリスクに備えるために、キャンセル保険は非常に有効です。 - ③ 同行者に小さなお子様やご高齢の方がいる人

家族旅行、特に三世代での旅行は楽しいものですが、リスク管理の観点からは注意が必要です。小さなお子様は急に熱を出したり、感染症にかかったりすることが少なくありません。また、ご高齢の親御様も、持病の急な悪化や転倒によるケガなど、予測不能な体調変化が起こりやすい年代です。同行者の誰か一人が旅行に行けなくなった場合、旅行全体をキャンセルせざるを得ないケースも考えられます。こうした家族構成での旅行では、キャンセル保険が大きな安心材料となります。 - ④ 自身や家族に持病がある、または健康に不安がある人

安定しているとはいえ持病を抱えている方や、そのご家族が旅行に行く場合、万が一の体調悪化によるキャンセルは常に考慮すべきリスクです。保険によっては、持病の急激な悪化を補償対象に含むものもあります(ただし、計画的な治療や検査によるキャンセルは対象外など、条件は厳しいので注意が必要です)。健康面に少しでも不安要素がある場合は、お守りとして加入を検討する価値があります。 - ⑤ 急な出張や業務命令の可能性がある仕事に就いている人

職種によっては、予期せぬプロジェクトの発生や海外出張命令など、会社の都合でプライベートの予定を変更せざるを得ないことがあります。一部の旅行キャンセル保険では、このような「勤務先からの業務命令による出張」も補償対象としています。自身の仕事の特性を考え、こうしたリスクが高いと感じる方は、出張を補償するタイプの保険を選ぶと良いでしょう。 - ⑥ 大切なペットを飼っている人

近年、ペットを家族の一員と考える人が増えたことに伴い、飼っているペット(犬・猫など)の死亡・危篤・入院などを理由とするキャンセルを補償する保険も登場しています。ペットが高齢であったり、病気がちであったりする場合、旅行中に万が一のことがあったらと心配で楽しめないかもしれません。このような不安を抱える愛犬家・愛猫家の方にとって、ペット関連の補償は大きな魅力となります。

加入が不要なケース

一方で、以下のようなケースでは、旅行キャンセル保険の必要性は低いか、あるいは不要と言えるでしょう。

- ① 旅行代金が安価な場合

例えば、週末に近場のビジネスホテルに1泊する、高速バスで日帰り旅行に行くなど、旅行代金そのものが数千円から1万円程度と安価な場合です。万が一キャンセルしてキャンセル料が100%かかったとしても、損失額は限定的です。支払う保険料と、被る可能性のある損失額を天秤にかけ、損失額が許容範囲内であると判断できるのであれば、あえて保険に加入する必要はないでしょう。 - ② キャンセル料が直前までかからないプランを予約している場合

宿泊施設やツアーの中には、「前日までキャンセル無料」「3日前までキャンセル料なし」といった柔軟なキャンセルポリシーを設けているところがあります。このようなプランを選んで予約している場合、キャンセルリスクは非常に低いと言えます。ただし、どの時点からキャンセル料が発生するのか、その規定は正確に把握しておく必要があります。 - ③ 旅行の直前に予約・出発するスタイルの人

「来週末、急に休みが取れたから旅行に行こう」というように、出発日の数日前に予約してすぐに出発する旅行スタイルの場合、予約から出発までの期間が短いため、予期せぬ事態が発生する確率も相対的に低くなります。このような場合は、キャンセル保険の恩恵を受ける場面は少ないかもしれません。 - ④ クレジットカードの付帯保険で十分だと判断できる場合

一部のゴールドカードやプラチナカードには、「キャンセルプロテクション」や「旅行キャンセル費用補償」といった名称の保険が付帯していることがあります。もしお持ちのカードにこの種のサービスが付帯しており、その補償内容(補償される理由や上限金額)がご自身の旅行のリスクに見合っていると判断できるなら、別途保険に加入する必要はありません。ただし、多くのカード付帯保険は補償範囲が限定的なため、内容は十分に確認しましょう。

最終的に加入するかどうかの判断は、「支払う保険料」と「キャンセルした場合に失う金額」を比較し、そのリスクを許容できるかどうかにかかっています。不安を解消するために数千円の保険料を支払うことを「安心料」として妥当だと感じるか、それともそのリスクは自分で引き受けると考えるか、ご自身の価値観と照らし合わせて検討することが重要です。

旅行キャンセル保険で補償される主な理由

旅行キャンセル保険は、どのような理由であってもキャンセル料を補償してくれるわけではありません。保険金が支払われるのは、あくまで保険契約で定められた「補償対象の事由」に該当した場合に限られます。ここでは、多くの旅行キャンセル保険で共通して補償対象となる代表的な理由を、具体的に解説します。ただし、保険商品によって補償範囲や条件は細かく異なるため、加入前には必ず契約内容を確認することが不可欠です。

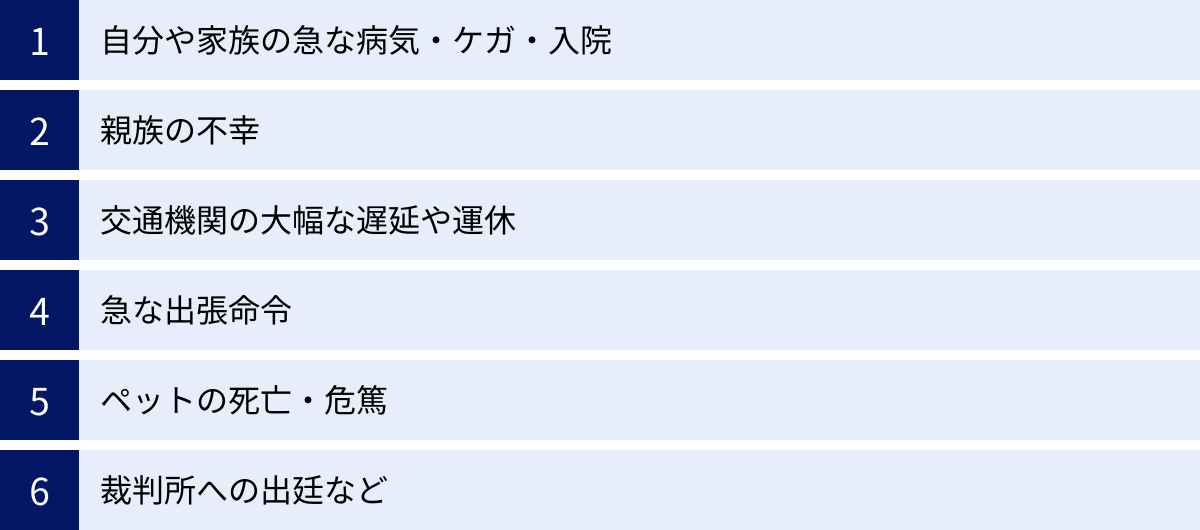

自分や家族の急な病気・ケガ・入院

これは、旅行キャンセル保険が利用される最も一般的な理由の一つです。具体的には、以下のようなケースが想定されます。

- 本人の急病・ケガによる入院・手術

- 同行する家族の急病・ケガによる入院・手術

- 日本に残る家族(旅行には行かない)の危篤や死亡

- インフルエンザや新型コロナウイルス感染症など、特定の感染症への罹患

重要なポイントは「急な」「予期せぬ」という点です。例えば、旅行を予約する前から分かっていた持病の計画的な手術や検査のためのキャンセルは、通常、補償の対象外となります。また、単なる風邪のような軽い症状ではなく、医師によって「旅行のキャンセルが必要」と診断されるレベルの病気やケガであることが求められます。そのため、保険金の請求時には医師の診断書の提出が必須となるのが一般的です。

また、「家族」の範囲も保険会社によって定義されています。一般的には「配偶者および2親等以内または3親等以内の親族」とされることが多いです。2親等には、自分の祖父母、兄弟姉妹、孫が含まれます。3親等になると、それに加えて曾祖父母、おじ・おば、おい・めいまで範囲が広がります。どこまでの範囲の親族が対象になるかは、比較検討の際の重要なポイントです。

親族の不幸

旅行の予定を立てていた期間中に、不幸にも親族が亡くなられたり、危篤状態に陥ったりした場合も、多くの保険で補償の対象となります。こちらも、対象となる「親族」の範囲が「3親等以内」などと定められています。

例えば、出発直前に祖父が危篤になったため、看病のために旅行をキャンセルせざるを得ない、といったケースが該当します。保険金を請求する際には、死亡診断書や会葬礼状など、不幸があった事実を証明する公的な書類の提出が求められます。

交通機関の大幅な遅延や運休

搭乗予定だった飛行機や新幹線、フェリーなどが、悪天候(台風、大雪など)や航空会社のストライキ、機材トラブルといった理由で大幅に遅延または運休し、旅行の目的を達成することが困難になった場合も補償の対象となることがあります。

「大幅な遅延」の基準は保険会社によって異なり、「2時間以上の遅延」「4時間以上の遅延」などと具体的に定められています。また、目的地への到着が著しく遅れる、乗り継ぎができなくなる、代替の交通手段がない、といった条件が付されていることがほとんどです。この場合、航空会社や鉄道会社が発行する「遅延証明書」や「欠航・運休証明書」が請求時の必要書類となります。自己都合による乗り遅れは対象外なので注意が必要です。

急な出張命令

会社の都合による急な出張も、補償対象としている保険が増えています。ただし、これには厳格な条件が伴います。

- 勤務先からの「業務命令」であること

- 旅行の予約日以降に、その出張が命令されたこと

- 出張の日程が、予約した旅行の期間と重複していること

これらの条件を満たしていることを証明するために、会社が発行した公式な「出張命令書」や「業務命令書」(社印が押されたもの)の提出が求められます。口頭での指示や、自己判断による休日出勤などは対象になりません。また、自営業者やフリーランスの方の場合、取引先からの依頼などは「業務命令」とは見なされず、対象外となることがほとんどのため、注意が必要です。

ペットの死亡・危篤

近年、ペット共生社会の進展を背景に、飼っている犬や猫が死亡、危篤、あるいは重篤な傷害を負って入院した場合を補償対象に加える保険も登場しています。ペットを家族同然に考えている方にとっては、非常に心強い補償内容です。

対象となるペットは「犬または猫」に限定されていることが多く、保険金を請求する際には獣医師による診断書や死亡届などが必要となります。旅行中にペットホテルに預ける予定だったが、その直前にペットの容態が急変してしまい、旅行をキャンセルして看病に付き添う、といったケースが想定されます。

裁判所への出廷など

非常に稀なケースですが、自身が裁判員制度における裁判員や補充裁判員に選ばれた場合、あるいは証人として裁判所へ出廷するよう命じられた場合なども、補償の対象となることがあります。これらは公的な義務であり、個人の都合で日程を変更できないため、旅行をキャンセルせざるを得ません。証明書類としては、裁判所から送付される召喚状などの公的書類が必要となります。

以上のように、補償される理由は多岐にわたりますが、いずれも「自分ではコントロールできない、やむを得ない事情」であることが共通しています。次の章では、これらの補償内容を比較しながら、自分に最適な保険を選ぶための具体的なポイントを解説していきます。

旅行キャンセル保険の選び方と比較ポイント

数ある旅行キャンセル保険の中から、自分に最適な一つを見つけ出すためには、いくつかの重要なポイントを押さえて比較検討する必要があります。保険料の安さだけで選んでしまうと、いざという時に補償が受けられないという事態にもなりかねません。ここでは、後悔しない保険選びのための4つの比較ポイントを詳しく解説します。

補償内容と範囲

これが最も重要かつ基本的な比較ポイントです。前の章で解説したように、補償される理由は保険商品によって大きく異なります。ご自身のライフスタイルや旅行のメンバー構成を考慮し、どのようなリスクに備えたいかを明確にした上で、各保険の補償内容を精査しましょう。

チェックすべき主な項目は以下の通りです。

- 基本的な補償の有無: まず、自分や家族の病気・ケガ、親族の不幸、交通機関の遅延といった基本的な項目が網羅されているかを確認します。

- 追加的な補償の有無: 「急な出張命令」「ペットの死亡・危篤」「妊娠・出産関連のトラブル」「自宅の火災や水漏れ」といった補償は、商品によって対応が分かれます。ご自身にこれらのリスクがある場合は、対応している保険を選ぶ必要があります。

- 「家族・親族」の定義: 補償の対象となる「家族」や「親族」の範囲がどこまでか(例: 2親等以内、3親等以内、生計を共にする同居の親族など)を確認します。特に、離れて暮らす両親や祖父母の万が一に備えたい場合は、この範囲が広い保険が有利です。

- 補償される条件の詳細: 例えば、病気やケガの場合、「入院」が必須条件か、あるいは「通院」だけでも対象になるか、といった細かい条件が異なります。また、交通機関の遅延についても、「何時間以上の遅延」で対象となるかが商品ごとに設定されています。これらの細部まで比較することで、より自分のニーズに合った保険が見つかります。

- 補償割合: キャンセル料に対して支払われる保険金の割合も重要です。多くの保険では100%補償を基本としていますが、理由によっては50%や70%の補償となるケースもあります。どのような場合に補償が減額されるのか、事前に確認しておきましょう。

保険料と補償金額のバランス

次に重要なのが、コストパフォーマンスの観点です。支払う保険料と、万が一の際に受け取れる補償金額(保険金の上限額)のバランスをしっかりと見極めましょう。

- 保険料の決定方法: 旅行キャンセル保険の保険料は、主に「旅行代金」に連動して決まります。旅行代金が高額になるほど、保険料も高くなるのが一般的です。保険会社によっては、それに加えて補償内容の広さや補償上限額によって複数のプランを用意している場合もあります。

- 補償金額(支払限度額)の確認: 保険料が安くても、補償される金額の上限が低すぎては意味がありません。キャンセルした場合に発生しうる最大キャンセル料(通常は旅行代金の全額)を、保険金の支払限度額が十分にカバーしているかを必ず確認してください。例えば、50万円の旅行に対して支払限度額が10万円の保険では、万が一の際に備えが不十分です。

- コストパフォーマンスの判断: 単純に保険料の安さだけで選ぶのではなく、「この補償内容と補償金額で、この保険料は妥当か?」という視点で総合的に判断することが賢明です。複数の保険会社の見積もりを取り、同じ旅行代金でどのくらいの保険料になるか、その際に受けられる補償内容にどのような違いがあるかを比較してみることをおすすめします。

| 比較ポイント | 保険A(格安プラン) | 保険B(標準プラン) | 保険C(充実プラン) |

|---|---|---|---|

| 保険料の目安 | 安い | 標準 | 高い |

| 補償上限額 | 旅行代金の一部(例: 10万円まで) | 旅行代金の全額 | 旅行代金の全額 |

| 主な補償内容 | 入院・死亡など限定的 | 入院・死亡・通院・交通機関遅延 | 標準プラン+出張・ペット・妊娠など |

| こんな人におすすめ | とにかくコストを抑えたい人 | バランスを重視する人 | 幅広いリスクに備えたい人 |

加入できるタイミング

旅行キャンセル保険は、いつでも好きな時に加入できるわけではありません。各保険商品には厳格な加入期限が設けられており、これを過ぎると申し込むことができなくなります。このタイミングを逃さないことが非常に重要です。

主な加入タイミングのパターンは以下の通りです。

- 旅行の予約と同時: 旅行代理店でパッケージツアーを申し込む際に、その場で同時に加入するタイプです。

- 旅行の予約(契約成立)から〇日以内: これが最も一般的なパターンです。「予約後7日以内」「予約後14日以内」など、商品によって日数が定められています。

- 出発日の〇日前まで: 「出発日の7日前まで」など、出発日を基準に期限が設けられているタイプです。

- サービスの利用日より前: 航空券や宿泊など、個別のサービスごとに、その利用日より前に申し込む必要があるタイプもあります。

旅行の計画を立て、航空券や宿泊施設を予約したら、忘れないうちにすぐにキャンセル保険の検討を始めることを習慣づけましょう。「後で考えよう」と思っているうちに期限を過ぎてしまい、いざという時に後悔するケースは少なくありません。

対象となる旅行の種類(国内・海外)

最後に、その保険がどのような旅行を対象としているかを確認する必要があります。

- 国内旅行・海外旅行の区分: 保険商品には、「国内旅行専用」「海外旅行専用」「国内・海外両対応」の3つのタイプがあります。ご自身の旅行先に応じて適切な保険を選びましょう。

- 旅行形態: パッケージツアー、募集型企画旅行、受注型企画旅行、個人で手配した航空券や宿泊など、どのような形態の旅行が対象になるかを確認します。商品によっては、特定の旅行会社や予約サイト経由の旅行のみを対象としている場合もあります。

- 日帰り旅行の扱い: 宿泊を伴わない日帰り旅行が補償の対象になるかどうかも、商品によって異なります。日帰りのバスツアーやイベント参加などをキャンセルするリスクに備えたい場合は、日帰り旅行に対応している保険を選ぶ必要があります。

これらの4つのポイントを総合的に比較検討し、ご自身の旅行計画とリスク許容度に最もマッチした保険を選ぶことが、安心して旅行準備を進めるための鍵となります。

おすすめの旅行キャンセル保険5選

ここでは、現在提供されている主要な旅行キャンセル保険の中から、特徴の異なる5つの商品をピックアップしてご紹介します。それぞれの強みや補償内容、加入条件などを比較し、ご自身の保険選びの参考にしてください。

(以下の情報は、各社公式サイトの2024年5月時点の情報を基に作成していますが、ご加入の際は必ず最新の公式情報をご確認ください。)

| 保険名 | 保険会社 | 主な特徴 | 対象旅行 | 加入タイミング |

|---|---|---|---|---|

| 旅行キャンセル保険 | Mysurance株式会社 | スマホ完結。補償範囲が広い(出張・ペット・妊娠など)。 | 国内・海外 | 旅行予約後、予約日を含め14日以内 |

| 旅のキャンセル保険 | あいおいニッセイ同和損保 | 大手損保の安心感。基本的な補償をカバー。 | 国内・海外 | 旅行契約後、保険会社が定める期間内 |

| t@bihoキャンセル | ジェイアイ傷害火災保険 | 海外旅行保険「t@biho」の特約。海外旅行に特化。 | 海外 | 海外旅行保険の申込と同時 |

| トラベルキャンセル保険 | AWPチケットガード少額短期保険 | 宿泊・交通機関のキャンセル料に特化。比較的安価。 | 国内・海外 | サービス利用日の7日前まで |

| 国内旅行のキャンセル保険 | 楽天損害保険株式会社 | 国内旅行専用。楽天トラベルとの親和性。 | 国内 | 旅行予約後、予約日を含め7日以内 |

① Mysurance「旅行キャンセル保険」

【概要と特徴】

Mysurance(マイシュアランス)は、損害保険大手のSOMPOホールディングス傘下の少額短期保険会社です。この「旅行キャンセル保険」は、スマートフォンで申し込みから保険金請求まで完結できる手軽さと、業界トップクラスの幅広い補償範囲が大きな魅力です。

【補償内容のポイント】

基本的な病気・ケガ・入院・親族の不幸などに加え、他の保険では対象外となることが多い以下のような理由もカバーしています。

- 本人の急な出張命令

- 飼っている犬・猫の死亡、入院

- 本人の妊娠判明や、妊娠に伴う入院

- 同行予定者のキャンセル

- パスポートの盗難・紛失(海外旅行の場合)

このように、現代の多様なライフスタイルやリスクに対応した補償が充実しているため、「もしも」の範囲を広くカバーしたい方に最適です。

【加入条件など】

- 対象旅行: 国内・海外の宿泊を伴う旅行(パッケージツアー、個人手配問わず)

- 加入タイミング: 旅行を予約してから、予約日を含めて14日以内。

- 注意点: 日帰り旅行は対象外です。また、保険料は旅行代金に応じて決まりますが、補償が手厚い分、他のシンプルな保険と比較するとやや高めに設定されている場合があります。

- 参照:Mysurance株式会社 公式サイト

② あいおいニッセイ同和損保「旅のキャンセル保険」

【概要と特徴】

MS&ADインシュアランスグループの中核を担う、あいおいニッセイ同和損害保険が提供するキャンセル保険です。大手損害保険会社ならではの安心感と信頼性が最大の強みです。主に旅行代理店を通じて、パッケージツアーなどとセットで申し込むケースが多い商品です。

【補償内容のポイント】

補償範囲は、本人・家族・親族の死亡・入院・通院、交通機関の遅延・運休といった、オーソドックスで必要不可欠な項目が中心です。Mysuranceのようなペットや出張に関する補償は基本的に含まれていませんが、旅行キャンセルで最も発生頻度の高い基本的なリスクはしっかりとカバーされています。シンプルで分かりやすい補償を求める方に向いています。

【加入条件など】

- 対象旅行: 旅行代理店が販売する募集型企画旅行(パッケージツアー)などが中心。

- 加入タイミング: 旅行の申し込みと同時、または旅行契約後に旅行代理店が定める期間内。

- 注意点: 個人で手配した航空券やホテルのみの予約には対応していない場合があります。加入を希望する場合は、利用する旅行代理店がこの保険を取り扱っているかを確認する必要があります。

- 参照:あいおいニッセイ同和損害保険株式会社 公式サイト

③ ジャパン少額短期保険「t@bihoキャンセル」

※正しくはジェイアイ傷害火災保険の「t@biho」の特約です。

【概要と特徴】

「t@biho(たびほ)」は、JTBとAIGの合弁会社であるジェイアイ傷害火災保険が提供する人気の海外旅行保険ブランドです。「t@bihoキャンセル」は、この海外旅行保険に任意で付帯できる特約という位置づけになります。そのため、海外旅行中の補償と出発前のキャンセル補償をまとめて準備したい方に最適です。

【補償内容のポイント】

海外旅行に特化しており、航空券や海外のパッケージツアーのキャンセル料を補償します。補償される理由は、本人や親族の死亡・7日以上の入院、搭乗予定の航空機の24時間以上の遅延・運休など、比較的重篤な事由に限定されている傾向があります。

【加入条件など】

- 対象旅行: 海外旅行のみ。

- 加入タイミング: 海外旅行保険「t@biho」に申し込む際に、同時に特約として付帯します。キャンセル特約だけを単独で契約することはできません。

- 注意点: 補償範囲が他の専用キャンセル保険と比較して限定的である点、また海外旅行保険への加入が前提となる点を理解しておく必要があります。

- 参照:ジェイアイ傷害火災保険株式会社 公式サイト

④ AWPチケットガード少額短期保険「トラベルキャンセル保険」

【概要と特徴】

もともとコンサートやスポーツイベントの「チケットガード保険」で知られる保険会社ですが、旅行向けの「トラベルキャンセル保険」も提供しています。この保険の最大の特徴は、宿泊施設や交通機関(航空券、鉄道、バス、フェリーなど)のキャンセル料に特化している点です。パッケージツアーではなく、個人で手配する旅行との相性が良い商品です。

【補償内容のポイント】

本人や家族の入院・通院、親族の不幸、交通機関の遅延・運休といった理由で、予約していた宿泊や交通機関をキャンセルした場合の費用を補償します。補償範囲を絞っている分、比較的リーズナブルな保険料で加入できる傾向があります。

【加入条件など】

- 対象旅行: 国内・海外の宿泊、交通機関の予約。

- 加入タイミング: 予約したサービスの利用日(宿泊日や搭乗日)の7日前までと、比較的遅くまで加入できるのが特徴です。

- 注意点: パッケージツアー全体のキャンセル料ではなく、個別の予約に対する補償となります。また、加入タイミングは柔軟ですが、うっかり忘れないように注意が必要です。

- 参照:AWPチケットガード少額短期保険株式会社 公式サイト

⑤ 楽天損保「国内旅行のキャンセル保険」

【概要と特徴】

楽天グループの楽天損害保険が提供する、その名の通り国内旅行に特化したキャンセル保険です。特に「楽天トラベル」で旅行を予約するユーザーにとっては、親和性が高く利用しやすい商品と言えます。

【補償内容のポイント】

国内の宿泊施設、交通機関、パッケージツアーのキャンセル料を補償します。補償理由は、本人・家族の入院や通院、親族の不幸、交通機関の遅延・運休など、国内旅行で想定される基本的なリスクをカバーしています。

【加入条件など】

- 対象旅行: 国内旅行のみ。

- 加入タイミング: 旅行を予約してから、予約日を含めて7日以内。

- 注意点: 海外旅行は対象外です。楽天会員向けのサービスとして展開されることが多いため、楽天のサービスを頻繁に利用する方は特にメリットを感じやすいでしょう。

- 参照:楽天損害保険株式会社 公式サイト

これらの保険はそれぞれに強みと特徴があります。ご自身の旅行スタイル(国内か海外か、ツアーか個人手配か)、備えたいリスクの種類、そして予算を考慮して、最適な保険を選びましょう。

加入前に確認したい注意点

旅行キャンセル保険は心強い味方ですが、加入さえすればどんな状況でも補償されるわけではありません。契約内容を正しく理解せずに加入すると、「いざ請求しようとしたら対象外だった」という残念な結果になりかねません。ここでは、加入前に必ず確認しておくべき3つの重要な注意点を解説します。

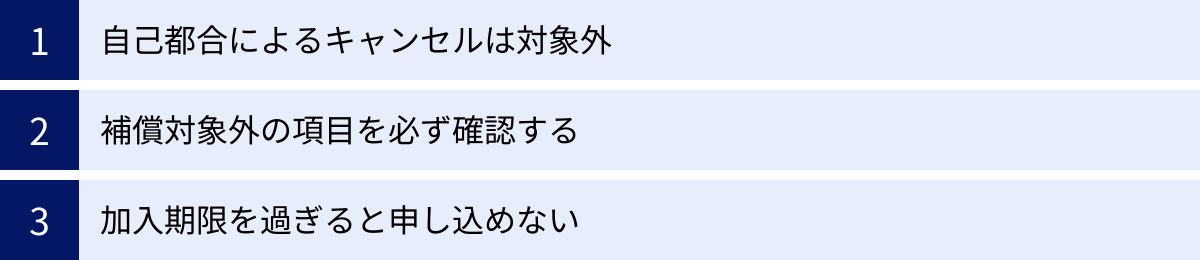

自己都合によるキャンセルは対象外

これが最も重要で、かつ誤解されやすいポイントです。旅行キャンセル保険は、あくまで「不測かつ突発的な、やむを得ない事情」によるキャンセルを救済するためのものです。したがって、以下のような「自己都合」と見なされる理由でのキャンセルは、一切補償の対象になりません。

- 「旅行に行く気分ではなくなった」

- 「天気が悪そうだからやめたい」

- 「仕事が忙しくなった」(※会社からの正式な出張命令ではない場合)

- 「もっと魅力的な旅行プランを見つけたので、予約を変更したい」

- 「同行者とケンカした」

これらの理由は、本人の意思でコントロール可能な範疇にあると判断されるため、保険金支払いの対象にはならないのです。

例えば、「急に仕事が立て込んで旅行に行けなくなった」というケースを考えてみましょう。もし、それが会社からの正式な出張命令書を伴うものであれば、補償対象となる可能性があります。しかし、単に「プロジェクトが佳境で忙しいから、自主的に旅行をキャンセルする」という判断であれば、それは自己都合と見なされ、補償は受けられません。

この線引きを正しく理解し、「自分の都合でキャンセルするかもしれない」という可能性をヘッジするための保険ではないことを、肝に銘じておく必要があります。

補償対象外の項目を必ず確認する

各保険会社のパンフレットやウェブサイトには、補償される内容が大きく書かれていますが、それと同じくらい重要なのが「保険金をお支払いできない主な場合(免責事由)」という項目です。契約前には、この部分に必ず目を通し、どのようなケースが補償対象外となるのかを正確に把握しておきましょう。

一般的に、以下のようなケースは免責事由として定められていることがほとんどです。

- 既往症・持病の悪化: 旅行の予約前から治療・投薬を受けていた病気が悪化したことによるキャンセルは、対象外となることが多いです。ただし、一部の保険では「急激な悪化」に限り補償するなど、条件が異なる場合があります。

- 戦争・テロ・暴動: 旅行先の国や地域で戦争、内乱、テ-ロ事件、暴動などが発生し、外務省から退避勧告が出されたとしても、それが原因でのキャンセルは多くの場合、免責となります。

- 地震・噴火・津波などの天災: 天災そのものを直接の理由とするキャンセルは、補償対象外となるのが一般的です。ただし、天災に起因して、予約していた航空便が欠航になったり、鉄道が不通になったりした場合は、「交通機関の運休」という理由で補償対象になる可能性があります。このあたりの判断は複雑なため、約款の確認が不可欠です。

- 感染症の流行(パンデミック): 新型コロナウイルスのような世界的な感染症の流行(パンデミック)を理由とするキャンセルは、扱いが非常に難しい問題です。多くの保険ではパンデミックを免責事由に挙げていますが、自身がその感染症に罹患し、医師から旅行中止の指示が出た場合は、「病気」として補償対象になることがあります。感染症に関する規定は、社会情勢によって変更される可能性もあるため、最新の情報を確認することが重要です。

- 保険契約者や被保険者の故意または重大な過失: 当然ですが、意図的に保険金を得ようとしてキャンセルした場合などは補償されません。

これらの免責事由は、保険会社が負うリスクを限定し、健全な保険制度を維持するために設けられています。自分に関係がありそうな項目はないか、事前にしっかりと確認しましょう。

加入期限を過ぎると申し込めない

「選び方と比較ポイント」の章でも触れましたが、これは何度強調してもしすぎることはない重要な注意点です。すべての旅行キャンセル保険には、申し込みの締切日(加入期限)が厳格に定められています。

「旅行の予約を済ませた後、出発日までの間にゆっくり考えよう」と思っていると、気づいた時には期限を過ぎていて、申し込みたくてもできなくなってしまいます。特に、「旅行予約日から〇日以内」という期限が設定されている保険は注意が必要です。航空券やホテルを予約したら、その日のうちか、数日以内にキャンセル保険の検討を始めるくらいのスピード感が求められます。

個人で旅行を手配する場合、旅行代理店のように保険加入を促してくれる人がいないため、完全に自己管理となります。旅行計画のタスクリストに「キャンセル保険の検討・申込」という項目を加え、予約と同時に着手する習慣をつけることを強くおすすめします。このタイミングを逃すと、万が一のリスクに無防備なまま出発日を待つことになってしまいます。

旅行キャンセル保険に関するよくある質問

ここでは、旅行キャンセル保険を検討する際に、多くの方が疑問に思う点について、Q&A形式で分かりやすくお答えします。

海外旅行保険との違いは?

これは非常によくある質問であり、両者の違いを正しく理解することは、適切な保険選びの第一歩です。最大の違いは、「補償が機能するタイミング」と「補償される内容」です。

| 項目 | 旅行キャンセル保険 | 海外旅行保険 |

|---|---|---|

| 主なタイミング | 出発前 | 出発後(旅行中) |

| 主な補償内容 | 旅行をキャンセルした際のキャンセル料 | 旅行中の病気・ケガの治療費、持ち物の盗難・破損、他人への賠償責任など |

| 目的 | 出発前の不測の事態による経済的損失を防ぐ | 旅行中の予期せぬトラブルによる身体的・経済的損害に備える |

旅行キャンセル保険は、旅行に行くこと自体ができなくなった場合に発生する「キャンセル料」という金銭的損失をカバーするための保険です。つまり、保険の役割は出発前に完了します。

一方、海外旅行保険は、無事に出発した後、旅行期間中に発生する様々なトラブルに備えるための保険です。旅行先で病気になって病院にかかった際の高額な治療費、カメラやスーツケースが盗まれたり壊れたりした際の損害、ホテルの備品を壊してしまった場合の賠償金などが補償の中心です。

このように、両者は補償するリスクのフェーズが全く異なります。

したがって、「どちらか一つに入れば十分」というものではなく、二つは互いに補完し合う関係にあります。「キャンセルリスク」と「旅行中のリスク」の両方に万全を期したいのであれば、海外旅行の場合は「旅行キャンセル保険」と「海外旅行保険」の両方に加入するのが最も安心な選択と言えるでしょう。

クレジットカード付帯の保険でキャンセル費用は補償される?

お持ちのクレジットカードに海外旅行保険が付帯している方は多いと思いますが、その保険で旅行のキャンセル費用が補償されるかというと、答えは「ほとんどのカードでは補償されない」です。

一般的なクレジットカード付帯の海外旅行保険は、前述の通り「旅行中の」トラブルを補償するものが大半です。出発前のキャンセル費用は、補償の対象外となっていることがほとんどです。

ただし、一部の年会費が高額なゴールドカードや、プラチナカード、ブラックカードといったハイステータスなカードには、「キャンセル・プロテクション」や「旅行キャンセル費用補償」といった名称のサービスが付帯している場合があります。

しかし、この付帯サービスを利用する際には、以下の点に注意が必要です。

- 補償される理由が限定的: カード付帯のキャンセル補償は、補償される理由が「本人の入院・死亡」や「3親等以内の親族の死亡」など、非常に重篤な事由に限定されていることが多いです。保険会社のキャンセル保険がカバーするような「通院」や「急な出張」「交通機関の遅延」などは対象外である可能性が高いです。

- 補償上限額が低い: 補償される金額の上限が、年間で10万円までなど、比較的低く設定されている場合があります。高額な旅行のキャンセル料を全額カバーするには不十分なケースも考えられます。

- 適用条件がある: そのカードで「旅行代金の全額(または一部)を決済していること」が、保険適用の条件(利用付帯)となっていることがほとんどです。

結論として、クレジットカードの付帯サービスはあくまで「おまけ」程度に考え、過度な期待はしない方が賢明です。ご自身のカードにキャンセル補償が付いているか、またその内容が自分の旅行に見合っているかを知るためには、カード会社のウェブサイトで補償内容を確認するか、カードデスクに直接電話して詳細を聞くのが最も確実な方法です。もし補償内容が不十分だと感じたら、別途、保険会社の旅行キャンセル保険への加入を検討しましょう。

いつまでに加入すればいい?

加入期限は、旅行キャンセル保険を検討する上で非常に重要な要素です。期限を過ぎると一切申し込めなくなるため、タイミングを逃さないように注意が必要です。

加入期限のパターンは保険商品によって異なりますが、主に以下のいずれかに設定されています。

- 最も厳しいパターン:旅行の予約と同時

旅行代理店でツアーを申し込む際に、その場でしか加入できないタイプです。後から追加で加入することはできません。 - 最も一般的なパターン:旅行の予約日から起算

「旅行の予約(契約成立)が完了した日を含めて7日以内」

「旅行の予約(契約成立)が完了した日を含めて14日以内」

など、予約日を基準に期限が設けられています。航空券やホテルなどを予約したら、すぐに保険の検討を始める必要があります。 - 比較的柔軟なパターン:出発日や利用日から起算

「旅行の出発日の7日前まで」

「予約した宿泊施設や交通機関の利用日の7日前まで」

など、出発日やサービス利用日を基準に期限が設けられているタイプです。比較的余裕がありますが、それでも忘れないように注意が必要です。

いずれのパターンであっても、「旅行の出発直前や当日には加入できない」という点は共通しています。

旅行の計画を立て、予約を完了させたら、「キャンセル保険の検討は、予約手続きの一部」と捉え、間を置かずに手続きを進めることを強くおすすめします。

まとめ

本記事では、旅行キャンセル保険について、その基本的な役割から加入の必要性、補償内容、選び方のポイント、そして具体的な商品比較や注意点まで、幅広く掘り下げて解説してきました。

最後に、記事全体の要点を振り返ります。

旅行キャンセル保険は、急な病気やケガ、家族の不幸、予期せぬ出張といった、自分ではコントロールできない理由で旅行をキャンセルせざるを得なくなった際に発生する「キャンセル料」を補償してくれる保険です。高額な旅行費用が無駄になってしまう経済的リスクから私たちを守ってくれる、非常に心強い存在と言えます。

加入を特に検討すべきなのは、以下のような方々です。

- ハネムーンや海外旅行など、高額な旅行を計画している人

- 「早割」などを利用し、数ヶ月も前から予約している人

- 同行者に小さなお子様やご高齢の方がいる人

- 急な出張や業務命令の可能性がある仕事に就いている人

一方で、旅行代金が安価であったり、キャンセル料が直前までかからないプランを利用していたりする場合は、必ずしも加入する必要はないかもしれません。

保険を選ぶ際には、以下の3つのポイントを総合的に比較検討することが重要です。

- 補償内容と範囲: 自分のリスク(出張、ペットなど)に対応しているか、家族の範囲はどこまでか。

- 保険料と補償金額のバランス: 支払う保険料は妥当か、万が一の際に十分な補償が受けられるか。

- 加入できるタイミング: 予約後すぐに申し込む必要があるか、期限はいつまでか。

また、加入前には「自己都合のキャンセルは対象外」であること、そして「戦争や天災、持病の悪化など、補償されないケース(免責事由)」があることを必ず確認し、内容を正しく理解しておく必要があります。

楽しみにしていた旅行の計画は、それ自体が大きな喜びです。しかし、万が一の事態は誰にでも起こり得ます。旅行キャンセル保険は、そうした不測の事態への「備え」であり、余計な心配をせずに旅行の準備に集中するための「安心料」と捉えることができます。

ご自身の旅行スタイルや価値観、そしてリスクに対する考え方を踏まえ、この記事で得た知識を活用して、あなたにとって最適な選択をしてください。万全の準備を整え、心から安心して素晴らしい旅行に出かけられることを願っています。