新型コロナウイルス感染症の水際対策が大幅に緩和されて以降、日本のインバウンド市場は急速な回復を見せています。円安という追い風も受け、訪日外国人旅行者数はコロナ禍以前の水準に迫り、旅行消費額は過去最高を記録するなど、大きな注目を集めています。

一方で、急速な回復は「オーバーツーリズム」や「人手不足」といった新たな課題も浮き彫りにしました。インバウンド市場の現状を正しく理解し、今後の動向を予測することは、観光関連事業者はもちろん、日本経済の未来を考える上でも非常に重要です。

この記事では、政府の公式統計データに基づき、訪日外国人旅行(インバウンド)に関する最新の動向を徹底的に解説します。国・地域別のランキングや人気の観光地、消費内容の内訳から今後の見通しまで、網羅的に掘り下げていきます。

目次

訪日外国人旅行(インバウンド)とは

インバウンドという言葉をニュースなどで耳にする機会が増えましたが、その正確な意味を理解しているでしょうか。ここでは、インバウンドの基本的な定義から、なぜ今これほどまでに注目されているのか、その背景にある社会経済的な重要性について解説します。

インバウンド(Inbound)とは、本来「内向きの」「入ってくる」といった意味を持つ英語です。旅行業界においては、外国から自国へやってくる旅行、すなわち「訪日外国人旅行」を指す言葉として定着しています。このインバウンドの対義語が「アウトバウンド(Outbound)」で、こちらは自国から外国へ出かける旅行、つまり「海外旅行」を意味します。

現在、日本の観光戦略においてインバウンドが極めて重要なキーワードとなっている背景には、いくつかの理由があります。

第一に、少子高齢化が進む日本にとって、インバウンドは国内の消費を活性化させるための強力な起爆剤となる点です。日本の総人口は減少傾向にあり、国内市場だけでは経済成長に限界が見え始めています。そこで、海外から多くの旅行者を呼び込み、日本国内でお金を使ってもらう「外需」を取り込むことが、地域経済の活性化や新たな雇用創出に繋がると期待されています。特に、人口減少が深刻な地方において、その土地ならではの自然や文化、食といった観光資源を活かしてインバウンド客を誘致することは、持続可能な地域社会を築く上で不可欠な要素です。

第二に、国際的な文化交流の促進という側面です。外国人が日本を訪れ、日本の文化、歴史、社会、そして人々と直接触れ合うことは、日本に対する理解を深める絶好の機会となります。これは、諸外国との良好な関係を築く上で基礎となる「民間レベルの外交」ともいえるでしょう。また、日本人自身が外国人観光客と接することで、異文化への理解が深まり、国際感覚が養われるというメリットもあります。多様な価値観を受け入れる土壌が育まれることは、日本の社会をより豊かで成熟したものへと導きます。

こうした重要性から、日本政府は国策としてインバウンドの推進に取り組んでいます。2003年に「ビジット・ジャパン事業」を開始して以来、ビザ発給要件の緩和や免税制度の拡充、多言語対応の推進、Wi-Fi環境の整備など、外国人旅行者が快適に過ごせる環境づくりを続けてきました。

特に重要なのが、観光立国の実現に向けた基本的な計画である「観光立国推進基本計画」です。この計画では、訪日外国人旅行者数や旅行消費額などの具体的な数値目標が掲げられています。例えば、2023年3月に閣議決定された現行の計画では、「持続可能な観光」「消費額拡大」「地方誘客促進」をキーワードに、「訪日外国人旅行消費額5兆円」の早期達成や、「訪日外国人旅行者一人当たりの消費額単価20万円」(2019年比約25%増)といった目標が設定されました。これらの目標達成に向けて、官民が一体となった取り組みが今後も加速していくことになります。(参照:観光庁)

このように、インバウンドとは単なる「外国人の日本旅行」を指すだけでなく、日本の経済や社会、国際関係にまで大きな影響を及ぼす重要な概念です。本記事で解説する最新のデータや動向を理解することで、インバウンドが持つポテンシャルと、私たちが向き合うべき課題がより明確に見えてくるでしょう。

【最新】訪日外国人旅行の全体動向

日本のインバウンド市場は、現在どのような状況にあるのでしょうか。ここでは、日本政府観光局(JNTO)や観光庁が発表している最新の公式データに基づき、訪日外客数と旅行消費額の推移を詳しく見ていきます。これらの数値は、インバウンド市場の「今」を最も的確に表す指標です。

最新の訪日外客数(月次推移)

日本政府観光局(JNTO)が毎月発表している「訪日外客数」は、インバウンド市場の勢いを測る上で最も基本的なデータです。

JNTOの発表によると、2024年5月の訪日外客数(推計値)は3,040,100人となり、2019年の同月と比較して9.6%増となりました。これにより、3ヶ月連続で300万人を超える水準となり、インバウンド市場が力強い回復を続けていることが明確に示されています。特に、中東地域(カタール、サウジアラビア、アラブ首長国連邦など)からの訪日客数が過去最高を記録したことや、欧米豪、東南アジアからの旅行者が引き続き好調に推移していることが、全体の数字を押し上げる要因となりました。(参照:日本政府観光局(JNTO))

以下に、最近の月次推移をまとめます。コロナ禍以前の2019年同月との比較を見ることで、回復の度合いがより具体的に分かります。

| 期間 | 訪日外客数(人) | 2019年同月比 |

|---|---|---|

| 2024年3月 | 3,081,600 | +11.6% |

| 2024年4月 | 3,042,900 | +4.0% |

| 2024年5月 | 3,040,100 | +9.6% |

(参照:日本政府観光局(JNTO) 報道発表資料)

この表からも分かる通り、2024年に入ってからは安定して2019年の水準を上回るペースで推移しています。この背景には、いくつかの要因が考えられます。

第一に、継続的な円安です。外国人旅行者にとって、自国通貨の価値が日本円に対して相対的に高くなるため、日本での旅行費用(宿泊、食事、買い物など)が割安に感じられます。これが、訪日旅行の大きなインセンティブとなっています。

第二に、国際的な航空便の回復です。コロナ禍で大幅に減少した国際線が、各航空会社の増便や新規就航によって回復し、日本へのアクセスが改善されたことも大きな要因です。

第三に、世界的な旅行需要の回復です。長らく行動が制限されていた反動から、海外旅行への意欲が世界的に高まっており、その旅行先として日本が選ばれていると考えられます。

ただし、国・地域別に見ると回復ペースにはばらつきがあります。韓国、台湾、香港、東南アジア、アメリカ、ヨーロッパ、中東などは軒並み2019年同月を上回る好調さを見せています。一方で、中国は、団体旅行が解禁されたものの、個人旅行へのシフトや航空便の回復ペースの遅れなどから、回復が他の市場に比べて緩やかになっています。今後のインバウンド市場全体の動向は、中国市場の回復ペースが大きな鍵を握っているといえるでしょう。

最新の訪日外国人旅行消費額(四半期推移)

訪日外客数と並んで重要な指標が、彼らが日本でどれだけのお金を使ったかを示す「訪日外国人旅行消費額」です。このデータは、観光庁が四半期ごとに発表する「訪日外国人消費動向調査」で確認できます。

観光庁の最新の発表によると、2024年1-3月期の訪日外国人旅行消費額は、1兆7,505億円(速報値)となりました。これは、四半期ベースで過去最高額であり、インバウンド消費がいかに活発であるかを示しています。2019年同期(1兆1,182億円)と比較すると、56.5%もの増加となっています。(参照:観光庁 訪日外国人消費動向調査)

この驚異的な伸びの背景には、単に旅行者数が増えたことだけではなく、訪日外国人一人当たりの旅行支出が増加していることが挙げられます。2024年1-3月期の一人当たり旅行支出(推計値)は20万9,000円でした。これは、2019年同期の14万1,000円から約48%増加しています。

なぜ一人当たりの消費額が増えているのでしょうか。主な要因は以下の通りです。

- 円安効果: 自国通貨建てで考えると、同じ金額でもより多くの日本円に両替できるため、購買意欲が高まります。高級な食事や高価な商品への支出が増える傾向にあります。

- 滞在日数の長期化: 特に欧米からの旅行者を中心に、日本に長く滞在する傾向が見られます。滞在日数が延びれば、その分宿泊費や食費などの支出も増加します。

- 物価上昇の影響: 日本国内の物価(特に宿泊料金や食料品価格)が上昇していることも、消費額を押し上げる一因となっています。

- 「コト消費」へのシフト: 買い物などの「モノ消費」だけでなく、特別な体験やサービスを求める「コト消費」への関心が高まっています。高付加価値な体験プログラム(プライベートな文化体験、ガイド付きツアーなど)は単価が高く、全体の消費額を引き上げます。

訪日外客数と旅行消費額、この二つの指標は、インバウンド市場が量(人数)と質(単価)の両面で力強く成長していることを示しています。今後の焦点は、この成長を持続可能なものにできるか、そしてその恩恵をいかにして日本全国の地域に広げていくかという点に移っていくでしょう。

【2023年版】訪日外国人旅行の年間データまとめ

月次や四半期のデータは市場の短期的な勢いを示しますが、年間のデータを見ることで、より大きなトレンドや構造的な変化を把握できます。ここでは、水際対策が本格的に緩和され、インバウンド市場が再始動した記念すべき年である2023年の年間データを振り返ります。

2023年の総訪日外客数

日本政府観光局(JNTO)の統計によると、2023年の年間の総訪日外客数は25,066,100人でした。これは、新型コロナウイルスの影響がなかった2019年の31,882,049人と比較すると、約78.6%まで回復したことになります。2022年の訪日外客数が約383万人だったことを考えると、わずか1年で驚異的なV字回復を遂げたことが分かります。(参照:日本政府観光局(JNTO))

この回復は、主に以下の要因によって牽引されました。

- 水際対策の終了: 2022年10月からの個人旅行の解禁とビザなし渡航の再開、そして2023年4月末の「出国前72時間以内の陰性証明書」および「ワクチン接種証明書(3回)」の提示義務の撤廃が、訪日旅行への心理的・物理的な障壁を完全に取り払いました。

- 円安の進行: 2023年を通じて歴史的な円安水準が続いたことで、多くの外国人にとって日本旅行が非常に魅力的になりました。

- 航空便の復便: 国際線の運航スケジュールが徐々にコロナ禍以前の状態に戻り、日本へのアクセスが容易になりました。

ただし、国・地域別に見ると回復の度合いには濃淡があります。例えば、韓国、台湾、香港といった東アジアの近隣市場や、アメリカ、カナダ、中東地域などは、すでに2019年の水準を超える訪日客数を記録しました。一方で、最大の市場であった中国は、8月に日本への団体旅行が解禁されたものの、航空便の回復の遅れや国内経済の状況などから、回復ペースは他の市場に比べて緩やかで、2019年比で約25%程度の水準に留まりました。

この結果、2023年はコロナ禍以前とは異なる国・地域構成のインバウンド市場が形成されたといえます。この変化は、後述する消費動向や人気の観光地にも影響を与えています。

2023年の総インバウンド消費額

観光庁の「訪日外国人消費動向調査」によると、2023年の訪日外国人旅行消費額の総額は5兆3,065億円(速報値)に達しました。これは、コロナ禍前の2019年の4兆8,135億円を上回り、調査開始以来、過去最高の金額となります。(参照:観光庁)

訪日外客数が2019年の8割弱に留まる中で、消費額が過去最高を更新したという事実は非常に重要です。これは、訪日客一人ひとりが日本で使うお金の額(消費単価)が大幅に増加したことを意味します。

2023年の一人当たり旅行支出は21万2,000円と推計されており、2019年の15万9,000円から約33.3%も増加しています。この単価上昇の背景には、前述した円安効果や物価上昇に加え、以下のような構造的な変化が考えられます。

- 富裕層・高付加価値旅行者の増加: 欧米豪からの旅行者は一般的に滞在日数が長く、消費単価も高い傾向にあります。これらの市場からの回復が早かったことが、全体の単価を押し上げました。また、単に安いだけでなく、質の高いサービスや特別な体験を求める旅行者の割合が増えた可能性も指摘されています。

- 滞在日数の長期化: 2023年の訪日客の平均泊数は、2019年と比較して長くなる傾向が見られました。長く滞在すればするほど、宿泊費や食費がかさみ、消費額は自然と増加します。

- 「コト消費」への支出拡大: 伝統文化体験、スキーやダイビングといったアクティビティ、美術館・博物館の鑑賞など、体験型コンテンツへの支出が増加しました。これらの「コト消費」は、日本でしか得られない価値を提供するため、価格が高くても受け入れられやすい傾向があります。

2023年は、インバウンド市場が単なる数の回復だけでなく、「質の向上」を伴って成長を再開した年として記憶されるでしょう。政府が目標として掲げた「年間消費額5兆円」を達成したことは、今後の観光戦略において大きな自信となり、さらなる高みを目指す上での重要な一歩となりました。

国・地域別の訪日外国人旅行データ

インバウンド市場を深く理解するためには、全体像だけでなく、どの国・地域から多くの旅行者が訪れ、どの国・地域が多くの消費をしているのかを個別に分析することが不可欠です。国・地域によって、旅行の目的やスタイル、消費傾向は大きく異なります。ここでは、2023年の年間データに基づき、訪日外客数と旅行消費額の国・地域別ランキングを見ていきましょう。

【人数別】国・地域別の訪日外客数ランキング

2023年に日本を訪れた外国人を国・地域別に見ると、どのような順位になるのでしょうか。日本政府観光局(JNTO)のデータを基にしたランキングは以下の通りです。

| 順位 | 国・地域 | 2023年 訪日外客数(人) | 構成比 | 2019年比 |

|---|---|---|---|---|

| 1 | 韓国 | 6,958,500 | 27.8% | +24.6% |

| 2 | 台湾 | 4,202,400 | 16.8% | -13.9% |

| 3 | 香港 | 2,114,400 | 8.4% | -7.9% |

| 4 | 米国 | 2,045,900 | 8.2% | +18.8% |

| 5 | 中国 | 2,425,000(※) | 9.7%(※) | -74.7%(※) |

| 6 | フィリピン | 621,600 | 2.5% | +21.9% |

| 7 | タイ | 995,500 | 4.0% | -24.4% |

| 8 | カナダ | 422,300 | 1.7% | +16.0% |

| 9 | ベトナム | 573,900 | 2.3% | +15.9% |

| 10 | オーストラリア | 612,700 | 2.4% | -1.5% |

| (※JNTOの2023年推計値では中国は5位ですが、観光庁の消費額データ等と順位を合わせるため、参考として記載しています。JNTOの公式発表順位では5位はフィリピン、6位はタイとなります。) | ||||

| (参照:日本政府観光局(JNTO)「2023年 年間推計値」) |

第1位は韓国で、約696万人と全体の4分の1以上を占めました。これは2019年比でも大幅な増加です。地理的な近さに加え、LCC(格安航空会社)の豊富な便数、そしてK-POPや韓国ドラマを通じて日本の若者文化への関心が高まっていることなどが背景にあると考えられます。

2位は台湾、3位は香港と、東アジアの近隣市場が上位を独占しました。これらの市場は親日的な層が多く、リピーターが多いのが特徴です。

特筆すべきは4位のアメリカです。アジア以外の国としては最上位であり、2019年比でも大きく数字を伸ばしました。歴史的な円安が、これまで高嶺の花だった日本旅行を身近なものにし、多くの米国人観光客を惹きつけました。同様に、カナダやオーストラリアといった欧米豪からの訪日客も好調で、インバウンド市場の多様化が進んでいることを示しています。

一方、コロナ禍前は断トツの1位だった中国は、2023年時点では回復が遅れ、順位を大きく下げました。これは、日中間の航空便の回復ペースや、中国国内の経済情勢、海外旅行に対するマインドの変化などが複合的に影響しているとみられます。今後の中国市場の動向は、インバウンド市場全体の規模を左右する最大の不確定要素です。

【金額別】国・地域別の旅行消費額ランキング

次に、どの国・地域の旅行者が日本で最も多くのお金を使ったかを見てみましょう。観光庁の「訪日外国人消費動向調査」に基づく2023年のランキングです。

| 順位 | 国・地域 | 2023年 旅行消費額(億円) | 構成比 | 一人当たり旅行支出(円) |

|---|---|---|---|---|

| 1 | 台湾 | 7,835 | 14.8% | 186,441 |

| 2 | 中国 | 7,604 | 14.3% | 313,441 |

| 3 | 韓国 | 7,392 | 13.9% | 106,226 |

| 4 | 米国 | 6,070 | 11.4% | 295,248 |

| 5 | 香港 | 4,800 | 9.0% | 227,025 |

| 6 | オーストラリア | 2,084 | 3.9% | 340,163 |

| 7 | カナダ | 1,515 | 2.9% | 358,623 |

| 8 | イギリス | 1,222 | 2.3% | 363,205 |

| 9 | フィリピン | 1,173 | 2.2% | 188,710 |

| 10 | シンガポール | 1,127 | 2.1% | 240,795 |

(参照:観光庁「訪日外国人消費動向調査 2023年 年間値(速報)」)

消費額の第1位は台湾で、約7,835億円でした。人数でも2位につけており、その存在感の大きさがうかがえます。

注目すべきは、人数では5位だった中国が、消費額では2位にランクインしている点です。これは、一人当たりの旅行支出が約31万円と、他国を圧倒して高いためです。人数が2019年比で約4分の1に減少しているにもかかわらず、これだけの消費額を記録していることは、中国市場のポテンシャルの高さを改めて示しています。

また、人数ランキングではトップ10圏外だったイギリスが、消費額では8位に入っています。これは、イギリス人旅行者の一人当たり支出が約36万円と、主要国の中でカナダ(約36万円)に次いで高い水準にあるためです。アメリカ(約30万円)、オーストラリア(約34万円)なども同様に、人数に比べて消費額の順位が高くなっています。

これらのデータから、「滞在日数が長い欧米豪からの旅行者は、一人当たりの消費額が高くなる」という明確な傾向が読み取れます。彼らは長期休暇を利用して日本を訪れ、地方都市にも足を延ばし、じっくりと日本の文化や自然を体験することにお金を使う傾向があります。

インバウンド戦略を考える上では、単に人数を増やすだけでなく、一人当たりの消費額が高い国・地域からの誘客を強化し、高付加価値な旅行体験を提供していく「質の向上」が極めて重要であることが、これらのランキングから明らかになります。

訪日外国人旅行の消費内容の内訳

訪日外国人は、日本滞在中に何にお金を使っているのでしょうか。その内訳を詳しく見ることで、彼らのニーズや関心の対象が分かり、より効果的なインバウンド対策に繋げられます。観光庁の「訪日外国人消費動向調査(2023年年間値)」によると、総消費額5兆3,065億円の内訳は以下のようになっています。

| 費目 | 金額(億円) | 構成比 |

|---|---|---|

| 宿泊費 | 18,337 | 34.6% |

| 買い物代 | 13,904 | 26.2% |

| 飲食費 | 11,953 | 22.5% |

| 交通費 | 6,366 | 12.0% |

| 娯楽等サービス費 | 2,504 | 4.7% |

| 合計 | 53,065 | 100.0% |

(参照:観光庁「訪日外国人消費動向調査 2023年 年間値(速報)」)

最も大きな割合を占めるのが「宿泊費」で、全体の約3分の1に達しています。次いで「買い物代」「飲食費」と続き、この3つの費目で全体の8割以上を占めていることが分かります。以下、各費目の詳細について掘り下げていきましょう。

宿泊費

宿泊費が全体の34.6%を占める最大の費目となったことは、2023年のインバウンド市場を象徴する変化です。コロナ禍前の2019年は買い物代が1位(34.7%)で、宿泊費は2位(29.4%)でした。この逆転現象には、いくつかの理由があります。

第一に、宿泊単価の上昇です。インバウンド需要の急回復に対し、ホテル業界の人手不足が追いつかず、供給が需要に逼迫しました。その結果、全国的にホテルの宿泊料金が高騰しました。特に、都市部の高級ホテルや、人気の観光地の旅館ではその傾向が顕著です。

第二に、滞在日数の長期化です。前述の通り、特に欧米豪からの旅行者を中心に日本での滞在日数が延びる傾向にあります。滞在が1日延びるごとに宿泊費は加算されるため、これが全体の宿泊費を押し上げる大きな要因となりました。

第三に、宿泊施設の多様化と高付加価値化です。従来のビジネスホテルやシティホテル、旅館だけでなく、一棟貸しの古民家やラグジュアリーなグランピング施設、ユニークなコンセプトを持つホステルなど、旅行者の多様なニーズに応える宿泊施設が増えました。こうした高付加価値な宿泊体験は単価が高く、全体の消費額向上に貢献しています。

飲食費

飲食費は全体の22.5%を占め、訪日旅行の大きな楽しみの一つであることがうかがえます。ラーメンや寿司、天ぷらといった定番の日本食はもちろんのこと、地域の郷土料理やB級グルメ、居酒屋文化、さらにはミシュランの星付きレストランでの食事まで、日本の食は非常に多様で奥深い魅力を持っています。

近年では、単に食事をするだけでなく、食を通じた文化体験、いわゆる「ガストロノミーツーリズム」への関心が高まっています。例えば、寿司職人から直接寿司の握り方を教わる体験や、酒蔵を訪れて日本酒の製造工程を見学しテイスティングするツアー、農家で収穫体験をしてその場で新鮮な野菜を味わうといったプログラムが人気を集めています。

こうした「食」を目的とした旅行は、旅行者の満足度を大きく高めるだけでなく、地方の農林水産業の活性化にも繋がるため、今後のインバウンド戦略においてますます重要性が増していく分野です。

交通費

交通費は全体の12.0%を占めています。これには、日本に到着してからの国内移動にかかる費用、例えば新幹線や特急列車、国内線航空機、高速バス、レンタカーなどの料金が含まれます。

訪日外国人にとって、日本の広域を効率的に周遊できる「ジャパン・レール・パス(JRパス)」は非常に人気のある商品です。2023年10月に大幅な価格改定が行われましたが、依然として多くの旅行者に利用されています。

また、ゴールデンルート(東京〜京都〜大阪)だけでなく、地方都市へ足を延ばす旅行者が増えていることも、交通費の増加に影響しています。地方へのアクセス手段として、国内LCCや高速バス、観光地での周遊に便利なレンタカーの需要も高まっています。公共交通機関の多言語対応や、分かりやすい乗り換え案内の整備、地方での二次交通(観光地内のバスやタクシーなど)の利便性向上が、今後の地方誘客の鍵となります。

娯楽・サービス費

娯楽・サービス費は全体の4.7%と割合は小さいものの、旅行の満足度を左右する重要な要素です。これには、美術館・博物館・テーマパークなどの入場料、スキーやダイビングといったアクティビティの参加費、着物レンタルや茶道体験などの文化体験プログラムの料金、観劇やコンサートのチケット代などが含まれます。

いわゆる「コト消費」の代表格であり、日本でしかできないユニークな体験を求める旅行者の需要を捉える分野です。例えば、アニメや漫画の聖地を巡るツアー、忍者の修行体験、伝統工芸品の制作ワークショップなど、旅行者の趣味嗜好に合わせたニッチで専門的な体験への人気が高まっています。

この分野は、高付加価値化しやすく、地域の独自性を最も発揮できる領域です。SNSでの発信とも相性が良く、口コミによって新たな観光客を呼び込む効果も期待できます。

買い物代

買い物代は全体の26.2%を占め、依然としてインバウンド消費の大きな柱です。歴史的な円安により、外国人旅行者にとって日本の製品は非常に割安に感じられるため、購買意欲は旺盛です。

購入される品目は多岐にわたりますが、伝統的に人気が高いのは、化粧品、医薬品、菓子類、電気製品などです。近年では、日本のアニメ・漫画関連グッズやキャラクター商品も絶大な人気を誇ります。また、質の高い日本のウイスキーや日本酒、伝統工芸品なども、お土産や自分へのご褒美として人気を集めています。

コロナ禍を経て、消費行動にも変化が見られます。かつてはドラッグストアや家電量販店での「爆買い」が象徴的でしたが、現在はそれに加えて、百貨店の高級ブランド品や、セレクトショップのこだわりの商品など、より多様で質の高いものを求める傾向も強まっています。免税手続きのデジタル化なども進んでおり、旅行者にとっての利便性も向上しています。円安が続く限り、買い物需要はインバウンド市場を力強く下支えし続けるでしょう。

訪日外国人に人気の都道府県ランキングTOP10

日本には47の都道府県があり、それぞれが独自の魅力を持っています。では、訪日外国人は具体的にどの都道府県を訪れているのでしょうか。観光庁の「訪日外国人消費動向調査」における「都道府県別訪問率(2023年)」のデータに基づき、人気のトップ10をランキング形式で紹介します。この訪問率は、日本を訪れた外国人旅行者のうち、その都道府県を訪れた人の割合を示しています。

| 順位 | 都道府県 | 訪問率 | 主な魅力・人気の理由 |

|---|---|---|---|

| ① | 東京都 | 62.7% | 国際的な玄関口、交通のハブ、伝統と最先端の融合 |

| ② | 大阪府 | 44.0% | 食文化(食い倒れ)、USJ、関西観光の拠点 |

| ③ | 千葉県 | 40.8% | 成田国際空港、東京ディズニーリゾート® |

| ④ | 京都府 | 39.5% | 古都の風情、寺社仏閣、伝統文化 |

| ⑤ | 神奈川県 | 20.2% | 箱根、横浜、鎌倉など多様な観光地 |

| ⑥ | 奈良県 | 16.4% | 歴史的遺産(東大寺など)、奈良公園の鹿 |

| ⑦ | 兵庫県 | 13.9% | 神戸、姫路城、有馬温泉 |

| ⑧ | 愛知県 | 12.8% | 中部国際空港、名古屋城、ジブリパーク |

| ⑨ | 福岡県 | 12.0% | アジアからの玄関口、食文化、九州観光の拠点 |

| ⑩ | 北海道 | 8.8% | 雄大な自然、雪(スキー)、新鮮な食 |

(参照:観光庁「訪日外国人消費動向調査 2023年 年間値(速報)」)

① 東京都

訪問率62.7%と、訪日客の10人に6人以上が訪れる圧倒的な人気を誇ります。羽田・成田という二大国際空港を擁する日本の玄関口であり、全国各地への新幹線や高速バスが発着する交通のハブであることが最大の理由です。浅草の浅草寺や皇居といった伝統的な名所から、渋谷のスクランブル交差点や新宿の超高層ビル群といった現代的な風景、秋葉原のポップカルチャー、銀座の高級ショッピングまで、一つの都市にあらゆる魅力が凝縮されています。世界的に有名なレストランや多様な宿泊施設が揃っていることも、多くの旅行者を惹きつける要因です。

② 大阪府

西日本の中心都市である大阪府が44.0%で第2位。「食い倒れの街」として知られる道頓堀の活気ある雰囲気や、たこ焼き、お好み焼きといったグルメが絶大な人気を誇ります。また、世界的なテーマパークである「ユニバーサル・スタジオ・ジャパン」も強力な集客装置です。京都や奈良、神戸といった関西の主要観光地へのアクセスも良好で、関西周遊の拠点として多くの旅行者が滞在します。

③ 千葉県

第3位の千葉県は、訪問率40.8%ですが、これは成田国際空港と東京ディズニーリゾート®という二大要素によるものがほとんどです。多くの旅行者が成田空港を利用して日本に入国・出国するため、訪問率が高くなります。また、東京ディズニーランド®および東京ディズニーシー®は、アジアからの家族連れを中心に、国籍を問わず高い人気を誇る一大デスティネーションです。

④ 京都府

日本の古都、京都府が39.5%で第4位。清水寺や金閣寺、伏見稲荷大社といった世界的に有名な寺社仏閣が数多く存在し、「The Japan」ともいえる日本の伝統的な美しさを求めて世界中から旅行者が訪れます。着物を着て街を散策したり、茶道や華道を体験したりと、日本の伝統文化に深く触れることができる点が最大の魅力です。

⑤ 神奈川県

東京都に隣接する神奈川県が20.2%で第5位。温泉地として名高い「箱根」、異国情緒あふれる港町「横浜」、古都の雰囲気が楽しめる「鎌倉」といった、それぞれに特色の異なる魅力的なエリアを複数抱えているのが強みです。都心からのアクセスも良く、日帰りや短期滞在で気軽に訪れることができます。

⑥ 奈良県

京都や大阪からの日帰り旅行先として人気の奈良県が16.4%で第6位。世界最大の木造建築である東大寺の大仏や、春日大社といった世界遺産が有名です。特に、奈良公園で自由に過ごす鹿とのふれあいは、海外の旅行者にとって非常にユニークで記憶に残る体験として人気を集めています。

⑦ 兵庫県

第7位は兵庫県(13.9%)。世界文化遺産であり、日本三名城の一つに数えられる白亜の「姫路城」が最大の観光資源です。また、港町「神戸」の洗練された街並みや夜景、日本三古湯の一つである「有馬温泉」なども人気があります。大阪や京都からのアクセスも良く、関西周遊ルートの一部として組み込まれることが多いです。

⑧ 愛知県

中部地方の中心である愛知県が12.8%で第8位。中部国際空港(セントレア)があり、海外からの玄関口の一つとなっています。名古屋城や熱田神宮といった歴史的な名所に加え、2022年に開園した「ジブリパーク」が国内外から大きな注目を集め、新たな客層を呼び込む原動力となっています。

⑨ 福岡県

九州の玄関口である福岡県が12.0%で第9位。韓国や台湾などアジアからのアクセスが非常に良く、特にクルーズ船の寄港地として人気です。屋台文化に代表される活気ある食の魅力や、ショッピングの楽しさが旅行者を惹きつけます。福岡を拠点に、九州各地へ足を延ばす旅行者も少なくありません。

⑩ 北海道

雄大な自然を誇る北海道が8.8%で第10位にランクイン。ニセコや富良野のパウダースノーは世界のスキーヤーやスノーボーダーを魅了し、冬の北海道は国際的なスノーリゾートとなっています。夏にはラベンダー畑が広がる富良野や美瑛の丘、雄大な自然景観が広がり、四季を通じて楽しめます。カニやウニ、ラーメン、ジンギスカンといった食の魅力も強力です。

訪日外国人の宿泊日数が多い都道府県ランキングTOP10

訪問率だけでなく、「どの都道府県で長く滞在しているか」を見ることも、インバウンドの実態を理解する上で重要です。長く滞在するということは、それだけその地域での消費額が増え、経済効果が大きくなることを意味します。ここでは、観光庁の「宿泊旅行統計調査」における「国籍(出身地)別 延べ宿泊者数(2023年)」のデータに基づき、外国人宿泊者が多かった都道府県トップ10を紹介します。

| 順位 | 都道府県 | 2023年 延べ宿泊者数(人泊) | 主な理由・滞在形態 |

|---|---|---|---|

| ① | 東京都 | 43,842,570 | ビジネス・観光の拠点、長期滞在型旅行者 |

| ② | 大阪府 | 22,126,670 | 関西周遊の拠点、多様な観光資源 |

| ③ | 京都府 | 11,273,500 | 文化体験・じっくり滞在型観光 |

| ④ | 北海道 | 7,166,270 | 広域周遊、スノーリゾートでの長期滞在 |

| ⑤ | 千葉県 | 5,951,340 | 空港前後泊、TDR滞在 |

| ⑥ | 神奈川県 | 4,206,470 | 温泉地での滞在、東京近郊観光の拠点 |

| ⑦ | 福岡県 | 4,082,140 | 九州周遊の拠点、アジアからの短期滞在 |

| ⑧ | 沖縄県 | 3,755,930 | リゾート地での長期滞在 |

| ⑨ | 愛知県 | 3,366,130 | 中部地方の観光拠点、ビジネス需要 |

| ⑩ | 兵庫県 | 2,746,410 | 関西周遊の一環、温泉地滞在 |

(参照:観光庁「宿泊旅行統計調査 2023年 年間値(確定値)」)

① 東京都

延べ宿泊者数でも東京都が圧倒的な1位。訪問率の高さに加え、ビジネス目的での長期滞在者や、東京を拠点にじっくりと観光を楽しむ旅行者が多いことが、この数字に繋がっています。豊富な宿泊施設の選択肢と、どこへ行くにも便利な交通網が、長期滞在を支えています。

② 大阪府

大阪府も訪問率と同様に2位を維持。関西国際空港という玄関口を持ち、京都・奈良・神戸などへのアクセスが良いため、関西一円を観光するためのベースキャンプとして数日間滞在する旅行者が非常に多いです。

③ 京都府

訪問率では4位だった京都府が、宿泊者数では3位に浮上。これは、京都の持つ奥深い文化や数多くの見どころをじっくりと時間をかけて味わいたいと考える旅行者が多いことを示しています。日帰りではなく、数日間滞在して古都の雰囲気に浸るという旅行スタイルが定着しています。

④ 北海道

訪問率では10位だった北海道が、宿泊者数では一気に4位へとジャンプアップします。これは北海道の観光スタイルを象徴しています。広大な土地に観光地が点在しているため、移動に時間がかかり、必然的に滞在日数が長くなります。特に冬のニセコなどでは、スキーを楽しむために1週間以上滞在する欧米豪からの長期滞在者が多く、これが延べ宿泊者数を押し上げています。

⑤ 千葉県

訪問率3位の千葉県は、宿泊者数では5位。成田空港を利用する旅行者の前後泊や、東京ディズニーリゾート®に滞在する旅行者の宿泊需要が主です。

⑥ 神奈川県

箱根の温泉旅館でのんびり過ごす、横浜のホテルを拠点に周辺を観光するなど、多様な滞在スタイルが可能な神奈川県が6位。東京からのアクセスの良さも強みです。

⑦ 福岡県

訪問率9位の福岡県は7位。九州の玄関口として、ここを拠点に熊本や大分、長崎などへ足を延ばす周遊型旅行者の宿泊需要を取り込んでいます。

⑧ 沖縄県

訪問率ではトップ10圏外だった沖縄県が、宿泊者数では8位にランクイン。これも北海道と同様の傾向で、一度訪れたらリゾート地として数日間ゆっくりと滞在する旅行者が多いことを示しています。美しい海でのアクティビティや独特の文化を楽しむためには、長期滞在が一般的です。

⑨ 愛知県

ジブリパークやレゴランド®・ジャパンといったテーマパークや、中部地方の周遊拠点としての役割から、安定した宿泊需要があります。

⑩ 兵庫県

有馬温泉での宿泊や、神戸を拠点とした滞在など、関西周遊ルートの中で宿泊地に選ばれることが多いです。

このランキングからは、「ゴールデンルート」と呼ばれる東京・大阪・京都が依然として宿泊の中心である一方、北海道や沖縄のように、特定の目的(スノーリゾート、ビーチリゾート)を持って長期滞在するデスティネーション型観光地も確固たる地位を築いていることが分かります。

今後のインバウンド市場の見通し

過去最高の消費額を記録し、活況を呈するインバウンド市場ですが、その勢いは今後も続くのでしょうか。ここでは、市場の成長を後押しする「追い風」と、向き合うべき「課題」の両面から、今後の見通しを考察します。

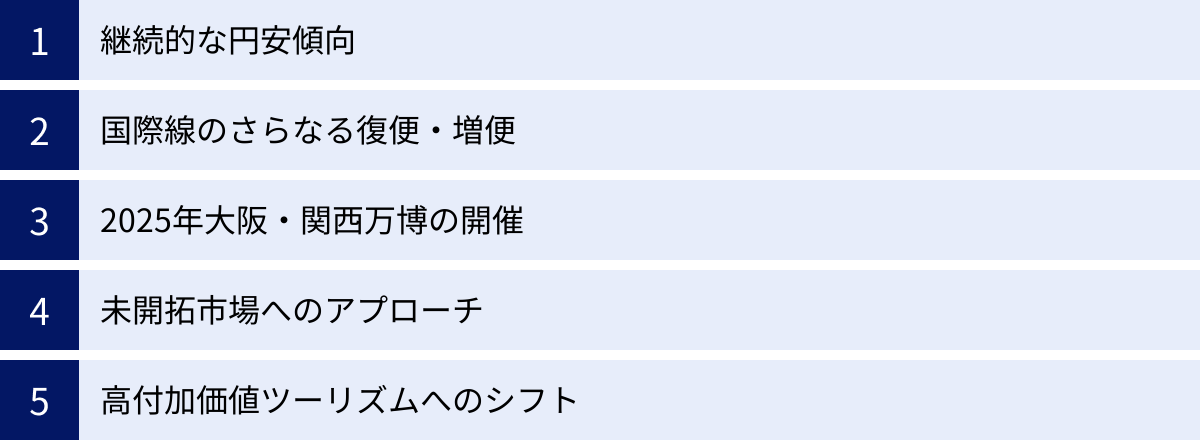

インバウンド市場の追い風となる要因

今後も日本のインバウンド市場の成長を後押しするであろう、いくつかのポジティブな要因が挙げられます。

- 継続的な円安傾向: 当面の間、大幅な円高に振れる可能性は低いと見られており、外国人旅行者にとっての「お得感」は続くでしょう。これは、訪日旅行の強力な動機付けとなり、特に買い物や高価な食事・体験への支出を促進します。

- 国際線のさらなる復便・増便: コロナ禍で運休・減便された国際線は、まだ完全には回復していません。特に、地方空港と海外を結ぶ路線にはまだ伸びしろがあります。今後、航空便の供給量が増えることで、より多くの旅行者を日本に呼び込むことが可能になります。

- 2025年大阪・関西万博の開催: 2025年4月から開催される大阪・関西万博は、世界中から注目を集める一大イベントです。万博を目的として来日する旅行者はもちろん、万博をきっかけに日本全体への関心が高まり、インバウンド市場全体を押し上げる起爆剤となることが期待されています。

- 未開拓市場へのアプローチ: 現在のインバウンド市場は東アジアや欧米豪が中心ですが、今後はインドや中東、東南アジア諸国連合(ASEAN)の未開拓市場からの誘客が新たな成長エンジンとなる可能性があります。これらの国々の経済成長に伴い、海外旅行が可能な中間層・富裕層が増加しており、日本への関心も高まっています。ビザ緩和やハラール対応など、各市場のニーズに合わせた受け入れ環境の整備が鍵となります。

- 高付加価値ツーリズムへのシフト: 日本の豊かな自然を活かした「アドベンチャーツーリズム」(ハイキング、サイクリング、ラフティングなど)や、環境保全・文化尊重をテーマにした「サステナブルツーリズム」への関心が世界的に高まっています。これらの分野は、旅行者の滞在日数を延ばし、消費単価を引き上げる効果が期待できるため、地方の新たな魅力発信と経済活性化に繋がります。

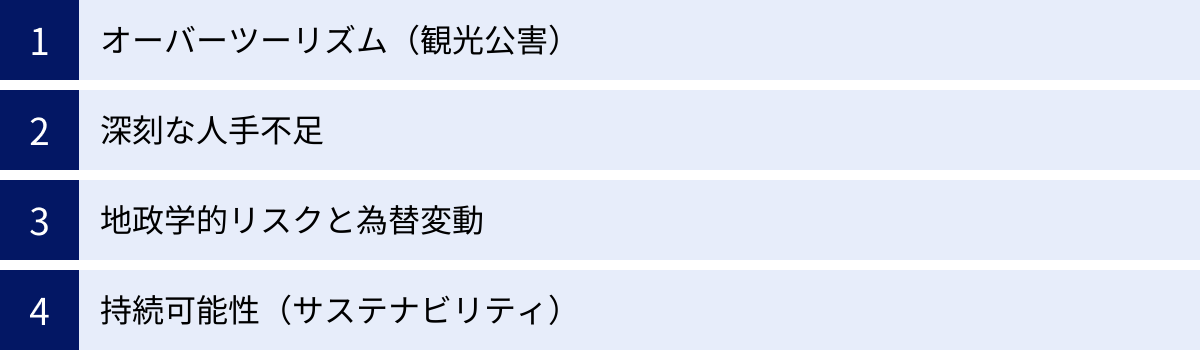

懸念点と今後の課題

一方で、インバウンド市場の持続的な成長のためには、解決すべきいくつかの重要な課題が存在します。

- オーバーツーリズム(観光公害): 特定の観光地に観光客が集中しすぎることで、交通機関の混雑、ゴミ問題、騒音、マナー違反などが発生し、地域住民の生活や自然環境に悪影響を及ぼす問題です。京都や鎌倉、富士山周辺などではすでに深刻化しており、対策が急務となっています。観光客の地方分散化、時期の分散化(閑散期への誘客)、入場料の導入や予約制の導入、高付加価値化による客単価向上など、多角的なアプローチが求められます。

- 深刻な人手不足: インバウンド需要の急回復に、宿泊業、飲食業、運輸業(バス・タクシー運転手)、観光ガイドなどの現場の人材供給が追いついていません。人手不足は、サービスの質の低下や受け入れ機会の損失に直結します。賃金アップや労働環境の改善、DX(デジタルトランスフォーメーション)による業務効率化、多言語対応可能な人材の育成などが喫緊の課題です。

- 地政学的リスクと為替変動: 特定の国との関係悪化や、世界的な紛争・テロといった地政学的リスクは、旅行者のマインドを冷え込ませ、インバウンド市場に大きな影響を与える可能性があります。また、現在は追い風となっている円安も、急激な円高に転じれば、訪日の割安感が薄れ、市場の成長にブレーキがかかるリスクも念頭に置く必要があります。

- 持続可能性(サステナビリティ): 観光地としての魅力を長期的に維持するためには、観光開発と環境保護・文化保全のバランスを取ることが不可欠です。「稼ぐ力」と「守るべき価値」を両立させる持続可能な観光の実現が、今後のインバウンド政策の中心的なテーマとなります。

これらの課題に官民が一体となって取り組み、インバウンドの恩恵を一部の地域や事業者だけでなく、日本全体で分かち合えるような仕組みを構築できるかどうかが、日本の観光立国の未来を左右するといえるでしょう。

(参考)日本人の海外旅行(アウトバウンド)の動向

インバウンド(訪日旅行)の活況と比較する形で、日本人の海外旅行、すなわち「アウトバウンド」の動向も見ておきましょう。両者を比較することで、現在の日本の旅行市場が置かれている状況がより立体的に理解できます。

最新の出国日本人数

日本政府観光局(JNTO)の発表によると、2024年5月の出国日本人数(推計値)は941,700人でした。これは、コロナ禍前の2019年同月と比較すると、34.5%減という水準です。

インバウンドが2019年同月比でプラスに転じているのとは対照的に、アウトバウンドの回復ペースは非常に緩やかです。この「内高外低(インバウンドは好調、アウトバウンドは不調)」ともいえる状況の背景には、いくつかの要因が考えられます。

- 歴史的な円安: インバウンドの追い風となっている円安は、アウトバウンドにとっては強力な逆風となります。海外での宿泊費や食費、買い物などがすべて割高になるため、海外旅行への意欲が減退し、旅行先を国内に切り替える人が増えています。

- 海外の物価高: 円安に加えて、欧米を中心とした世界的なインフレーションにより、現地の物価そのものが上昇しています。これにより、海外旅行の費用はコロナ禍以前と比べて格段に高くなっています。

- 燃油サーチャージの高止まり: 航空券の価格に上乗せされる燃油サーチャージが依然として高い水準にあることも、海外旅行の費用を押し上げる一因となっています。

- 国内旅行への回帰: 海外旅行のハードルが上がったことで、これまで海外旅行に向かっていた需要が国内旅行にシフトしていると考えられます。

このように、インバウンドとアウトバウンドは、為替レートを挟んで鏡合わせのような関係にあります。現在の日本の旅行市場は、海外からの旅行者を積極的に受け入れる一方で、日本人が海外へ出かけるには厳しい経済環境にある、という特徴を持っているのです。

インバウンド関連の公式データを確認できるサイト

本記事で紹介したようなインバウンド関連のデータは、公的機関や研究機関のウェブサイトで誰でも確認できます。最新の情報を自分でチェックしたい場合や、さらに詳細なデータを分析したい場合は、以下のサイトが非常に役立ちます。

観光庁

日本の観光行政を所管する国の機関です。インバウンドに関する国の政策や方針を知ることができます。特に、以下の統計調査はインバウンド市場を分析する上で欠かせない一次情報です。

- 訪日外国人消費動向調査: 四半期および年間の訪日外国人の消費額、費目別内訳、国籍別データ、訪問率などを発表。

- 宿泊旅行統計調査: 全国の宿泊施設における日本人も含めた延べ宿泊者数を、国籍別・都道府県別に集計。

- 観光立国推進基本計画: 日本の観光政策の根幹となる計画。中長期的な目標や戦略が記載されています。

日本政府観光局(JNTO)

日本のインバウンド誘致を専門に行う政府機関です。海外でのプロモーションや情報発信を担っています。ウェブサイトでは、以下の重要なデータが速報として発表されます。

- 訪日外客数・出国日本人数: 毎月、前月の訪日外客数と出国日本人数の推計値を発表。最も速く市場の動向を掴むことができます。

- 国・地域別データ: 各国・地域ごとの訪日客数の詳細な月次データや、市場動向の分析レポートが公開されています。

JTB総合研究所

大手旅行会社JTBのシンクタンク(調査研究機関)です。公的機関のデータに加え、独自のアンケート調査や分析に基づいた質の高いレポートを数多く発表しています。旅行者の意識や行動の変化など、より定性的なトレンドを把握するのに役立ちます。公的データと合わせて参照することで、市場理解がより深まります。

これらのサイトを定期的にチェックすることで、常に最新のインバウンド市場の動向を把握できます。

まとめ

本記事では、政府の公式統計に基づき、訪日外国人旅行(インバウンド)の最新動向を多角的に解説してきました。

現在のインバウンド市場は、コロナ禍からの力強い回復フェーズにあり、特に旅行消費額は過去最高を更新するなど、質的な向上を伴った成長を遂げています。その背景には、歴史的な円安や世界的な旅行需要の回復、そしてこれまでの官民一体となった誘致努力があります。

国・地域別に見ると、韓国、台湾、香港といった東アジア市場が引き続き中心的な役割を担う一方、円安を追い風に米国をはじめとする欧米豪からの旅行者が増加し、市場の多様化が進んでいます。消費の内訳では、宿泊費の割合が増加し、高付加価値な宿泊体験や長期滞在へのニーズが高まっていることが示唆されました。人気の観光地は、依然として東京・大阪・京都を中心とするゴールデンルートが強いものの、北海道や沖縄のように特定の魅力で長期滞在者を惹きつける地方も存在感を増しています。

今後の見通しとしては、大阪・関西万博の開催や未開拓市場へのアプローチといった追い風がある一方で、オーバーツーリズムや人手不足といった深刻な課題にも直面しています。

インバウンド市場の持続的な成長を実現するためには、単に旅行者の数を増やすだけでなく、いかにして旅行者の満足度を高め、消費単価を上げ、その恩恵を日本全国の地域に広げていくかという「質の追求」が不可欠です。そして、観光という営みが、地域住民の生活や文化、自然環境と共存共栄できる形を模索していく必要があります。

日本のインバウンド市場は、大きなポテンシャルを秘めると同時に、重要な転換点に立っています。今後もその動向を注意深く見守っていくことが重要です。