温泉旅館やホテルに宿泊した際、また日帰りで温泉施設を利用した際に、精算書の明細に「入湯税」という項目を見かけた経験はないでしょうか。「宿泊料金とは別に請求されるこの税金は何だろう?」と疑問に思った方も少なくないはずです。

入湯税は、日本の温泉文化を支える上で非常に重要な役割を担っている地方税の一つです。しかし、その目的や具体的な使い道、いくらかかるのか、どのような場合に支払う必要があるのかなど、詳しく知る機会はあまりありません。また、近年導入が進む「宿泊税」や、あらゆる商品・サービスにかかる「消費税」との違いも混同されがちです。

この記事では、そんな少し複雑で分かりにくい「入湯税」について、その全体像を徹底的に解説します。入湯税がどのような目的で徴収され、私たちの快適な温泉利用にどう役立てられているのか、具体的な税率や支払い方法、さらには税金がかからない非課税のケースまで、あらゆる角度から掘り下げていきます。

この記事を読み終える頃には、入湯税に関するあらゆる疑問が解消され、次に温泉地を訪れる際には、その税金の意味を深く理解し、日本の豊かな温泉文化を支える一員であるという意識を持てるようになるでしょう。

入湯税とは

温泉旅行の計画を立てたり、実際に現地で支払いをしたりする際に登場する「入湯税」。まずは、この税金がどのような性質を持ち、何のために存在し、誰が支払う義務を負っているのか、その基本的な仕組みから詳しく見ていきましょう。入湯税の根幹を理解することは、その重要性を知る第一歩です。

入湯税の目的と使い道

入湯税は、その名前が示す通り「鉱泉浴場(温泉施設)に入る行為」に対して課される税金です。これは地方税法という法律に基づいており、目的税に分類されます。目的税とは、税金の使い道があらかじめ特定されている税金のことで、入湯税によって集められた税収は、特定の目的以外に使うことはできません。

では、その特定の目的とは何でしょうか。地方税法第701条の2では、入湯税の使い道として以下の内容が定められています。

- 環境衛生施設の整備

- 鉱泉源の保護管理施設の整備

- 消防施設その他消防活動に必要な施設の整備

- 観光の振興(観光施設の整備を含む)

これらの目的は、すべて温泉地を訪れる人々が安全かつ快適に過ごせる環境を維持し、温泉地そのものの魅力を高めるためのものです。一つずつ具体的に見ていきましょう。

1. 環境衛生施設の整備

温泉地には、国内外から多くの観光客が訪れます。人々が快適に過ごすためには、街全体の衛生環境を良好に保つことが不可欠です。入湯税は、そのための費用として活用されます。

- 公衆トイレの設置・管理: 観光地や遊歩道、公園などに設置される公衆トイレの清掃やトイレットペーパーの補充、修繕費用などに充てられます。清潔なトイレは、観光地の印象を大きく左右する重要な要素です。

- ごみ処理施設の整備・運営: 観光客が増えれば、それに伴ってごみの量も増加します。ごみ箱の設置や収集、処理施設の維持管理などにも入湯税が使われています。美しい景観を保つためには、適切なごみ処理が欠かせません。

- 公衆浴場の整備: 地域住民や観光客が利用する共同浴場などの維持管理費用としても活用されます。

2. 鉱泉源の保護管理施設の整備

温泉は、地球が生み出す限りある貴重な資源です。この大切な資源を枯渇させることなく、後世へと引き継いでいくための取り組みにも入湯税は欠かせません。

- 源泉のモニタリング: 温泉の湧出量や温度、成分などを定期的に調査・分析し、異常がないかを監視します。これにより、源泉の持続可能な利用を目指します。

- 源泉保護対策: 地盤沈下や過剰な汲み上げによる源泉への悪影響を防ぐための調査や対策が行われます。

- 泉源台帳の整備: 各源泉のデータを記録・管理し、温泉資源全体を把握するための基礎資料として活用されます。

3. 消防施設その他消防活動に必要な施設の整備

温泉地には、木造の旅館やホテル、飲食店などが密集していることが多く、一度火災が発生すると大きな被害に繋がりかねません。そのため、防災体制の強化は極めて重要です。

- 消火栓や防火水槽の設置・維持管理: 狭い路地が多い温泉街でも迅速に消火活動が行えるよう、消防インフラを整備します。

- 消防団の活動支援: 地域の消防団が使用する消防ポンプ自動車や詰所の維持管理、訓練費用などを補助します。

- 避難経路の整備や防災マップの作成: 万が一の災害時に、観光客が安全に避難できるよう、案内板の設置や防災情報の提供が行われます。

4. 観光の振興

温泉地の魅力を高め、より多くの人に訪れてもらうための活動にも、入湯税は幅広く使われています。

- 観光施設の整備: 散策路や公園、展望台、足湯などの観光客が楽しめる施設を整備・維持管理します。

- 観光案内所の運営: 観光客への情報提供や道案内、おすすめスポットの紹介などを行う案内所の運営費用に充てられます。

- PR活動・イベント開催: 温泉地の魅力を国内外に発信するパンフレットの作成やウェブサイトの運営、季節ごとのイベント(お祭りやイルミネーションなど)の開催費用としても活用されます。

このように、私たちが支払う入湯税は、温泉地の環境美化、資源保護、防災、そして観光振興という多岐にわたる分野で役立てられています。税金を支払うことで、私たちは間接的にその温泉地の価値を守り、育てる活動に参加していると言えるのです。一見すると単なる追加料金のように感じるかもしれませんが、その背景には、訪れるすべての人々の快適さと安全、そして温泉文化の未来を守るという重要な意義が込められています。

参照:e-Gov法令検索 地方税法

入湯税を支払う人(納税義務者)

入湯税を誰が支払うのか、という点も明確に理解しておく必要があります。地方税法第701条の30において、入湯税の納税義務者は「鉱泉浴場の入湯客」と定められています。つまり、温泉施設を利用する人すべてが納税義務者となります。これには、宿泊客はもちろんのこと、日帰りで温泉を利用する人も含まれます。

しかし、私たちは温泉を利用するたびに、市役所や町村役場へ出向いて直接税金を納めているわけではありません。これは、入湯税が「特別徴収」という方法で徴収されているためです。

特別徴収とは、納税義務者(入湯客)から直接税金を徴収するのではなく、便宜上の徴収義務者(この場合は鉱泉浴場の経営者)が、納税義務者から税金を預かり、それをまとめて市町村に納付する制度です。この制度における鉱泉浴場の経営者を「特別徴収義務者」と呼びます。

この仕組みを整理すると、以下のようになります。

- 納税義務者(入湯客): 温泉施設を利用する際に、利用料金と一緒に「入湯税」を支払います。

- 特別徴収義務者(鉱泉浴場の経営者): 入湯客から預かった入湯税を一時的に保管します。

- 納付: 鉱泉浴場の経営者は、1ヶ月分の入湯税を取りまとめ、翌月15日までに該当する市町村へ申告し、納付します。

なぜこのような回りくどい方法を取るのでしょうか。それは、徴収の効率性と確実性を高めるためです。もし、入湯客一人ひとりが自分で市町村に納税するとなると、膨大な事務手続きが発生し、納税漏れも頻発するでしょう。温泉施設が代理で徴収・納付することで、行政側も施設側も、そして納税者である私たち利用者側も、手続きの負担が大幅に軽減されるのです。

したがって、私たちが温泉を利用する際にやるべきことは非常にシンプルです。施設の案内に従い、提示された利用料金(入湯税を含む)を支払うだけです。請求書や明細書に「入湯税」という項目があれば、それが特別徴収されている証拠です。

この特別徴収の仕組みは、私たちにとって非常に身近なものです。例えば、会社員の方が給与から天引きされている住民税も、会社(特別徴収義務者)が従業員(納税義務者)に代わって市町村に納付する特別徴収の一種です。入湯税も、これと同じ仕組みが採用されていると考えると理解しやすいでしょう。

まとめると、入湯税を最終的に負担するのは私たち「入湯客」ですが、実際の納税手続きは「鉱泉浴場の経営者」が代行してくれています。この仕組みがあるからこそ、私たちは煩雑な手続きを気にすることなく、手軽に温泉を楽しむことができるのです。

入湯税はいくらかかる?

入湯税の目的や仕組みがわかったところで、次に気になるのは「具体的にいくら支払う必要があるのか」という点でしょう。税額は全国一律なのか、それとも場所によって異なるのか。また、どのようなタイミングで支払うのか。ここでは、入湯税の税率と支払い方法について詳しく解説します。

入湯税の税率と相場

入湯税の税率は、地方税法第701条の31によって「標準税率」が定められています。その金額は「1人1日につき150円」です。多くの温泉地では、この標準税率が採用されています。

ただし、ここで注意が必要なのは、この150円という金額はあくまで「標準」であるという点です。入湯税は市町村が課税する地方税であり、各市町村は条例を定めることによって、この標準税率とは異なる税率を設定できます。つまり、温泉地がある市町村によって、入湯税の金額は異なる場合があります。

総務省の資料によると、多くの市町村が標準税率である150円を採用していますが、一部の市町村では観光振興などの財源をより多く確保するために、標準税率を超える税率(超過課税)を設定しています。また、宿泊と日帰りで税率を分けている自治体や、利用料金に応じて税率を変えている自治体も存在します。

以下に、いくつかの有名な温泉地を例に、実際の税率を見てみましょう。(※税率は変更される可能性があるため、最新の情報は各市町村の公式サイトでご確認ください)

| 自治体名 | 宿泊の場合(1人1泊) | 日帰りの場合(1人1日) | 備考 |

|---|---|---|---|

| 標準税率 | 150円 | 150円 | 地方税法で定められた基準 |

| 北海道札幌市 | 150円 | 150円 | 定山渓温泉など |

| 群馬県草津町 | 150円 | 150円 | 草津温泉 |

| 神奈川県箱根町 | 150円 | 50円 | 宿泊と日帰りで税率が異なる例 |

| 静岡県熱海市 | 150円 | 150円 | |

| 兵庫県神戸市 | 150円 | 75円 | 有馬温泉。日帰り料金に応じて変動あり |

| 大分県別府市 | 150円 | 100円 | 宿泊料金や施設の種類により変動あり |

上の表からもわかるように、全国的に見ると宿泊の場合は150円が相場と言えます。一方で、日帰り利用に関しては、自治体によって50円、75円、100円など、宿泊よりも低く設定されているケースが目立ちます。これは、日帰り客の利用促進や、地域住民の日常的な利用に配慮した結果と考えられます。

また、「1人1日につき150円」という基準にも注意が必要です。例えば、2泊3日で同じ旅館に宿泊した場合、入湯税は「150円 × 2泊 = 300円」となります。連泊する際は、宿泊日数分だけ入湯税がかかることを覚えておきましょう。

旅行を計画する際には、宿泊予約サイトの料金詳細を確認するか、訪問先の市町村のウェブサイトで「入湯税」と検索して条例を調べてみると、正確な税額を事前に把握できます。とはいえ、ほとんどの場合は1人1泊150円が目安となるため、予算を立てる際の参考にするとよいでしょう。

入湯税の支払い方法

前述の通り、入湯税は「特別徴収」によって徴収されるため、利用者が自ら申告・納税する必要はありません。温泉施設の利用料金と一緒に支払うのが一般的です。具体的な支払いシーンは、宿泊か日帰りかによって少し異なります。

【宿泊の場合】

温泉旅館やホテルに宿泊した場合、入湯税はチェックアウト時の精算で支払うことがほとんどです。宿泊料金、飲食代、その他サービス料などと一緒に合計金額が提示され、その内訳として「入湯税」または「諸税」といった項目で記載されています。

最近では、宿泊予約サイトで「事前カード決済」を選択するケースも増えていますが、ここで注意が必要です。多くの予約サイトでは、事前決済されるのは消費税込みの宿泊料金のみで、入湯税は含まれていないことがよくあります。その場合、入湯税は現地で別途現金などで支払うことになります。予約サイトの注意書きに「入湯税(1名あたり150円など)が別途現地で必要です」といった記載がないか、予約時にしっかり確認しておきましょう。

【日帰りの場合】

日帰り温泉施設(スーパー銭湯や健康ランドなどを含む)を利用する場合、入湯税は入館時に支払う入浴料に含まれているのが一般的です。

- 受付で支払う場合: 受付で提示される料金に、すでに入湯税が含まれています。

- 券売機でチケットを購入する場合: 販売されている入浴券の価格に、入湯税が上乗せされています。

日帰り利用の場合、利用者は入浴料を支払うだけで、入湯税を支払っているという意識はあまりないかもしれません。しかし、施設の売上の中から、特別徴収義務者である経営者が責任を持って市町村に納税しています。

いずれのケースでも、利用者は施設の指示に従って料金を支払えば、自動的に入湯税の納税が完了する仕組みになっています。領収書や明細書を受け取った際には、「入湯税」の項目があるか確認してみると、その仕組みを実感できるでしょう。もし不明な点があれば、施設のフロントスタッフに尋ねてみてください。

入湯税の支払いは、私たちの快適な温泉体験を支えるための大切なプロセスの一部です。その金額や支払い方法を正しく理解することで、より納得感を持って温泉を楽しめるようになるはずです。

入湯税が非課税になるケース

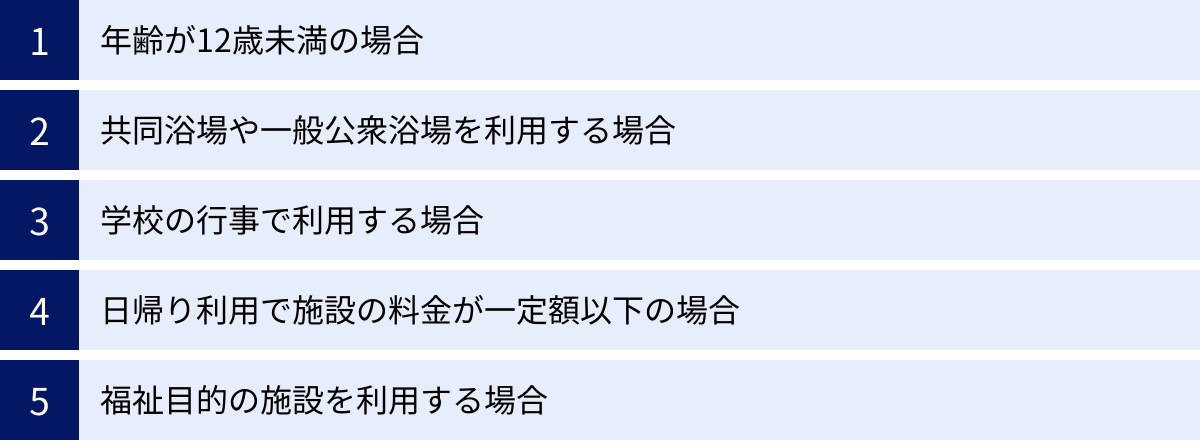

入湯税は、原則としてすべての鉱泉浴場の入湯客に課されますが、特定の条件下では課税が免除される「非課税」のケースが存在します。これは、社会的な配慮や公共性の観点から、法律や市町村の条例によって定められています。ここでは、どのような場合に入湯税がかからないのか、代表的な5つのケースを詳しく解説します。

年齢が12歳未満の場合

最も広く知られている非課税のケースが、年齢によるものです。地方税法第701条の32第1項第1号において、「年齢12歳未満の者」を入湯させる場合には、入湯税を課すことができないと定められています。

これは、全国どの温泉地に行っても共通のルールです。市町村が条例でこのルールを変更することはできません。したがって、小学生以下の子ども(具体的には11歳まで。12歳の誕生日を迎える前日まで)は、大人と同じように温泉施設を利用しても入湯税はかかりません。

この規定が設けられている背景には、子育て世帯の経済的負担を軽減し、家族での旅行やレジャーを促進しようという社会的な配慮があります。家族旅行で温泉地を訪れる際、子どもの人数分の入湯税が免除されるのは、ささやかながらも嬉しいポイントと言えるでしょう。

ただし、注意点として、これはあくまで「入湯税」が非課税になるだけであり、施設が設定している「子ども料金(入浴料や宿泊料)」が無料になるわけではないことを理解しておく必要があります。施設の利用料金は、入湯税とは別に各施設が独自に定めているものです。

共同浴場や一般公衆浴場を利用する場合

次に、利用する施設の種類によって非課税となるケースです。地方税法では、「共同浴場」や「一般公衆浴場」に入湯する場合も非課税の対象としています。

この二つの言葉は少し分かりにくいかもしれませんが、それぞれ以下のような施設を指します。

- 一般公衆浴場(銭湯): 主に地域住民の日常生活における保健衛生のために利用される施設で、物価統制令によって入浴料金が統制されている、いわゆる「銭湯」がこれにあたります。温泉を利用している銭湯(温泉銭湯)であっても、このカテゴリーに該当すれば入湯税はかかりません。これは、銭湯が生活インフラとしての側面が強いと見なされているためです。

- 共同浴場: 地域住民が組織する団体などによって設置・管理され、主として地域住民自身が利用することを目的とした浴場を指します。観光客向けに整備された豪華な施設というよりは、地元の人々が日常的に利用する簡素な作りの温泉施設であることが多いです。これも、地域コミュニティの生活の一部としての性格が強いため、非課税とされています。

ただし、「共同浴場」の定義は市町村の条例によって具体的に定められるため、観光客も利用できるような施設が共同浴場として扱われるかどうかは、自治体によって判断が分かれる場合があります。例えば、草津温泉にあるような観光客にも開放されている共同浴場でも、その位置づけによっては入湯税がかからないケースがあります。

これらの施設が非課税とされるのは、観光やレジャー目的というよりも、地域住民の日常生活や福祉の維持・増進に寄与する公共性の高い施設であると考えられているからです。

学校の行事で利用する場合

教育的な目的での利用も非課税の対象となります。地方税法では、「学校教育法第1条に規定する学校(大学を除く)の生徒等」が、修学旅行などの学校教育上の行事として鉱泉浴場を利用する場合、入湯税は課されないと定められています。

具体的には、小学校、中学校、高等学校、中等教育学校、特別支援学校などの生徒や引率の教員が、教育課程の一環として温泉施設に宿泊・入浴する場合が該当します。子どもたちが教育活動の中で日本の温泉文化に触れる機会を確保するための配慮と言えるでしょう。

この非課税措置を受けるためには、通常、学校側から温泉施設に対して、学校行事での利用であることを証明する書類などを事前に提出する必要があります。個人的な家族旅行で学生が利用する場合には適用されないため、注意が必要です。

日帰り利用で施設の料金が一定額以下の場合

ここからは、法律で一律に定められているわけではなく、各市町村が独自の条例によって定めている非課税措置です。その代表的な例が、日帰り利用における料金基準です。

多くの観光客が訪れる温泉地では、地域住民も日常的に温泉を利用しています。そうした地域住民の負担を軽減したり、より気軽に日帰り入浴を楽しんでもらったりする目的で、「利用料金(または入浴料金)が〇〇円以下の場合は入湯税を課さない」という規定を設けている市町村があります。

例えば、以下のような条例が存在します。

- 「利用料金が1,000円(税抜)以下の日帰り入浴については、入湯税を免除する」

- 「町民が利用する場合で、料金が500円以下の場合は非課税とする」

この基準額は市町村によって様々で、1,000円、1,200円、1,500円など、その地域の物価や観光戦略に応じて設定されています。この措置により、ワンコインで入れるような安価な日帰り温泉施設では、事実上、入湯税がかからないケースが多くなります。

旅行者であっても、この規定は適用されることがほとんどです。そのため、安価な日帰り温泉施設を利用する際は、入湯税が課税されない可能性があることを知っておくとよいでしょう。ただし、この規定があるかどうか、そして基準額がいくらかは、訪れる温泉地がある市町村の条例次第です。

福祉目的の施設を利用する場合

最後に、地域の福祉増進を目的とした施設における利用も、市町村の条例によって非課税とされる場合があります。

例えば、以下のようなケースが考えられます。

- 市町村が設置した老人福祉センターや保健センター内の浴場を利用する場合

- 障害者の心身の機能回復などを目的とした保養施設に入湯する場合

- 生活保護法による被保護者が利用する場合

これらの措置は、高齢者や障害者など、社会的に支援を必要とする人々が健康増進やリフレッシュのために温泉を利用しやすくするための福祉的な配慮に基づいています。これも、すべての市町村で導入されているわけではなく、自治体独自の判断によるものです。

以上のように、入湯税には法律で定められた全国共通の非課税ルールと、各市町村が独自に設けている非課税ルールが存在します。特に条例による非課税措置については、その地域の実情に合わせて柔軟に運用されているのが特徴です。

入湯税と他の税金との違い

温泉施設を利用した際には、入湯税の他にも「宿泊税」や「消費税」といった税金が関わってくることがあります。これらの税金はそれぞれ性質が異なり、請求のされ方も違いますが、利用者からすると混同しやすく、料金の内訳を複雑に感じさせる一因にもなっています。ここでは、入湯税と宿泊税、そして消費税との明確な違いを、比較を交えながら詳しく解説します。

宿泊税との違い

近年、観光振興の財源確保を目的として「宿泊税」を導入する自治体が増えてきました。入湯税と同じく地方税であり、宿泊時に課されるため、特に入湯税と混同されやすい税金です。しかし、両者には明確な違いがあります。

| 比較項目 | 入湯税 | 宿泊税 |

|---|---|---|

| 根拠法 | 地方税法 | 各自治体の条例(地方税法に基づく) |

| 課税目的 | 温泉地の環境衛生、資源保護、消防、観光振興など(温泉地特化型) | 国際都市の魅力向上、観光インフラ整備、多言語対応など(広範な観光振興) |

| 課税対象 | 鉱泉浴場(温泉)への入湯行為 | 宿泊施設への宿泊行為そのもの |

| 課税場所 | 鉱泉浴場(温泉施設)がある市町村 | 宿泊税を導入している都道府県・市町村 |

| 対象者 | 宿泊客・日帰り客を問わず入湯客全員 | 宿泊客のみ(日帰り利用は対象外) |

| 税率 | 標準税率:1人1日150円(定額制が基本) | 宿泊料金に応じた段階的税率(例:1泊1万円未満は非課税、2万円未満は200円など) |

| 非課税措置 | 12歳未満、修学旅行など | 自治体により異なるが、修学旅行などは同様に非課税の場合が多い |

これらの違いをさらに詳しく見ていきましょう。

1. 目的と課税対象の違い

最も大きな違いは、何に対して課税されるかという点です。

- 入湯税: あくまで「温泉に入ること」が課税対象です。そのため、温泉ではないお風呂しかないホテルに宿泊しても入湯税はかかりません。

- 宿泊税: 「宿泊すること」自体が課税対象です。そのため、温泉の有無にかかわらず、宿泊税を導入している自治体内のホテルや旅館、民泊施設などに泊まれば課税されます。

2. 対象者の違い

- 入湯税: 宿泊客だけでなく、日帰りで温泉を利用する人も対象になります。

- 宿泊税: 宿泊客のみが対象で、日帰り利用者は対象外です。

3. 税率の仕組みの違い

- 入湯税: ほとんどの自治体で「1人1日150円」という定額制です。宿泊料金がいくらであろうと税額は変わりません。

- 宿泊税: 宿泊料金が高くなるほど税額も上がる段階的な料金体系(応能課税)が一般的です。例えば、東京都では1泊の宿泊料金(税抜)が10,000円以上15,000円未満で100円、15,000円以上で200円が課税されます。

【重要】入湯税と宿泊税は併用して課税される

ここが最も重要なポイントです。宿泊税を導入している自治体の温泉旅館に宿泊した場合、入湯税と宿泊税の両方が課税されます。この二つは課税の根拠と目的が異なるため、二重課税にはあたらないと解釈されています。

具体例:東京都内の温泉旅館に1泊16,500円(税抜)で宿泊した場合

このケースで支払う税金の内訳は以下のようになります。

- 宿泊料金: 16,500円

- 消費税: 16,500円 × 10% = 1,650円

- 宿泊税: 200円(東京都の規定により、15,000円以上の宿泊料金のため)

- 入湯税: 150円(標準税率の場合)

- 合計支払額: 16,500円 + 1,650円 + 200円 + 150円 = 18,500円

このように、入湯税と宿泊税はそれぞれ独立した税金として扱われ、条件を満たす場合には両方を支払う必要があるのです。旅行の予算を立てる際には、宿泊先の自治体が宿泊税を導入しているかどうかも確認しておくと安心です。

参照:東京都主税局 宿泊税

消費税との違い

次に、あらゆる物の売買やサービスの提供にかかる「消費税」と入湯税の関係です。この二つの関係で最も重要なポイントは、「入湯税そのものには消費税がかからない」ということです。

なぜなら、消費税は商品やサービスの「対価」に対して課税される税金だからです。一方で、入湯税はサービスの対価ではなく、施設が利用者に代わって市町村に納めるための「預り金」という性質を持っています。会計上、入湯税は事業者の売上(課税標準)には含まれないため、消費税の課税対象外となるのです。これを「不課税取引」と呼びます。

しかし、少しややこしいのは、私たちが支払う宿泊料金や日帰り入浴料といった「サービスの対価」には、もちろん消費税がかかるという点です。

両者の関係を整理すると以下のようになります。

| 比較項目 | 入湯税 | 消費税 |

|---|---|---|

| 税の種類 | 地方税(目的税) | 国税・地方税(普通税) |

| 課税対象 | 鉱泉浴場への入湯行為(預り金) | 商品・サービスの提供(対価) |

| 課税関係 | 入湯税自体は消費税の課税対象外(不課税) | 宿泊料金や入浴料には消費税がかかる |

具体例:日帰り温泉施設で入浴料1,000円(税抜)を支払う場合

この場合の支払い内訳は以下のようになります。(入湯税が50円の市町村と仮定)

- 入浴料(本体価格): 1,000円

- 消費税: 1,000円 × 10% = 100円

- 入湯税: 50円(※これに消費税はかからない)

- 合計支払額: 1,000円 + 100円 + 50円 = 1,150円

領収書や明細書を見ると、宿泊料金や入浴料といった本体価格と消費税が記載され、それとは別の行に「入湯税」や「諸税」として150円(または自治体が定める額)が加算されているのが一般的です。

もし、施設の料金表示が「入浴料1,200円(入湯税・消費税込)」となっていた場合、その内訳は事業者側で適切に計算され、納税されています。利用者としては、表示された金額を支払えば問題ありません。

このように、入湯税、宿泊税、消費税は、それぞれ異なるルールに基づいて課税されています。特に、宿泊税が導入されている自治体の温泉地に宿泊する際は、3つの税金が関係してくる可能性があることを理解しておくと、請求明細を見たときに混乱せずに済むでしょう。

入湯税に関するよくある質問

ここまで入湯税の仕組みや他の税金との違いについて解説してきましたが、まだ細かい疑問が残っているかもしれません。この章では、利用者の視点から特によく寄せられる質問に、Q&A形式で分かりやすくお答えします。

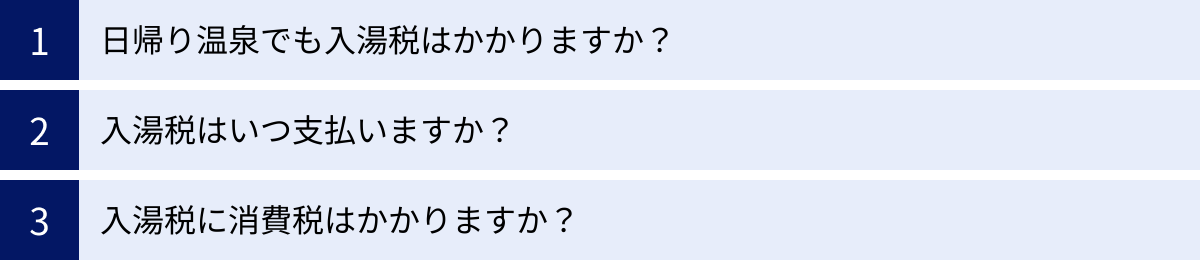

Q. 日帰り温泉でも入湯税はかかりますか?

A. はい、原則として日帰り利用でも入湯税はかかります。

入湯税は、宿泊か日帰りかという滞在形態に関わらず、「鉱泉浴場(温泉)に入湯する行為」そのものに対して課される税金です。したがって、日帰り温泉施設や、旅館・ホテルの日帰り入浴プランを利用した場合でも、納税義務が発生します。

ただし、これまで解説してきたように、いくつかの例外があります。

- 自治体の条例による非課税措置:

多くの自治体では、宿泊客よりも日帰り客の入湯税を低く設定しています(例:宿泊150円、日帰り50円など)。さらに、「利用料金が1,000円以下の日帰り利用は非課税」といった条例を設けている場合もあります。この規定がある地域で、料金が基準額以下の施設を利用した場合は、入湯税はかかりません。 - 一般公衆浴場(銭湯)の場合:

利用している施設が、物価統制令の対象となる「一般公衆浴場」、つまり銭湯に分類される場合は、たとえ温泉を利用していても入湯税は非課税となります。

結論として、ほとんどの日帰り温泉施設では入湯税がかかりますが、施設の料金や種類、所在地の条例によってはかからないケースもある、と理解しておくとよいでしょう。自分が利用したい施設がどのケースに当てはまるか正確に知りたい場合は、施設の公式サイトで料金内訳を確認するか、所在地の市町村のウェブサイトで「入湯税 条例」などと検索して調べてみるのが最も確実です。

Q. 入湯税はいつ支払いますか?

A. 温泉施設の利用料金と一緒に、施設に対して支払います。

利用者が自ら市町村の窓口へ行って納税する必要は一切ありません。入湯税は「特別徴収」という制度が採用されており、温泉施設の経営者(特別徴修義務者)が利用客から税金を預かり、まとめて市町村に納付する仕組みになっています。

具体的な支払いタイミングは、利用形態によって異なります。

- 宿泊の場合:

一般的には、チェックアウト時に宿泊費や飲食代などと一緒に精算します。請求明細書に「入湯税」や「諸税」といった項目で記載されています。

【注意点】

宿泊予約サイトで宿泊料金を事前決済した場合でも、入湯税は含まれていないことが多く、現地で別途支払いを求められるケースが非常に多いです。予約時の確認画面や注意書きをよく確認し、現地での支払いがあることを念頭に置いておきましょう。 - 日帰りの場合:

入館時に受付や券売機で支払う入浴料に、あらかじめ入湯税が含まれています。利用者は表示された料金を支払うだけで、納税手続きは完了します。

いずれの場合も、施設の案内に従って料金を支払えば、入湯税の納税も自動的に完了します。特別な手続きは不要ですので、安心して温泉を楽しんでください。

Q. 入湯税に消費税はかかりますか?

A. いいえ、入湯税そのものに消費税はかかりません。

これは非常に重要なポイントであり、混同されやすい部分です。消費税は、商品やサービスの「対価」に対して課される税金です。しかし、入湯税はサービスの対価ではなく、あくまでも温泉施設が利用者から「預かって代わりに納税するお金(預り金)」という位置づけです。

会計上、施設側は受け取った入湯税を売上として計上しません。そのため、消費税の課税対象となる売上額(課税標準)には含まれず、結果として入湯税に消費税が上乗せされることはないのです。このような取引は「不課税取引」と呼ばれます。

ただし、注意が必要なのは、入湯税を支払う元となる「宿泊料金」や「日帰り入浴料」には、当然ながら消費税がかかるという点です。

例えば、宿泊料金が10,000円(税抜)、入湯税が150円の場合の請求内訳は以下のようになります。

- 宿泊料金(本体):10,000円

- 消費税(10%):1,000円

- 入湯税:150円 (この150円には消費税はかからない)

- 合計:11,150円

請求書や領収書では、消費税の対象となる金額と、対象外である入湯税が明確に分けて記載されているはずです。この仕組みを理解しておくと、料金の内訳を見たときに、なぜ入湯税だけが別枠で計算されているのかがスムーズに理解できます。

まとめ

本記事では、温泉地で徴収される「入湯税」について、その目的から税率、支払い方法、非課税ケース、他の税金との違いまで、包括的に解説してきました。

最後に、この記事の重要なポイントを振り返りましょう。

- 入湯税は「目的税」: 集められた税金は、温泉地の環境衛生施設の整備、鉱泉源の保護、消防施設の整備、そして観光振興という、あらかじめ定められた目的のためにのみ使われます。私たちが支払う税金が、愛する温泉地の価値を維持・向上させ、未来へと繋ぐための貴重な財源となっています。

- 税額は1人1日150円が標準: 地方税法で定められた標準税率は150円ですが、これは市町村の条例によって変更されることがあります。特に日帰り利用の場合は、より安価に設定されていることが多いです。

- 支払いは施設を通じて行う「特別徴収」: 利用者は温泉施設の料金と一緒に支払うだけでよく、自ら申告・納税する必要はありません。

- 非課税になるケースがある: 「12歳未満の子供」「修学旅行での利用」「共同浴場・一般公衆浴場の利用」は法律で定められた非課税対象です。また、自治体の条例により「日帰り利用で料金が一定額以下の場合」なども非課税になることがあります。

- 宿泊税・消費税との違いを正しく理解することが重要:

- 宿泊税とは課税対象(宿泊行為 vs 入湯行為)や目的が異なり、導入自治体の温泉地に泊まると両方課税されます。

- 消費税はサービスの対価にかかる税金であり、預り金である入湯税自体に消費税はかかりません。

これまで何気なく支払っていたかもしれない入湯税。その背景には、私たちが安全で快適に温泉を楽しみ、日本の豊かな温泉文化を次世代に継承していくための、しっかりとした仕組みが存在します。

入湯税を支払うことは、単なる義務的な負担ではありません。それは、美しい景観を守り、貴重な温泉資源を保護し、訪れる人々をもてなす観光地づくりを支える、私たち一人ひとりができる貢献です。

次に温泉地を訪れる際には、ぜひ請求書の「入湯税」という項目を、少し違った視点で見てみてください。その150円が、温泉地の清掃活動や、源泉の管理、観光案内の充実に繋がっていると想像すれば、より一層その旅が味わい深いものになるのではないでしょうか。この知識が、あなたの温泉体験をさらに豊かにする一助となれば幸いです。