近年、日本各地の観光都市で「宿泊税」という言葉を耳にする機会が増えました。ホテルや旅館に宿泊した際、宿泊料金とは別に請求されるこの税金について、「なぜ支払う必要があるのか」「何に使われるのか」と疑問に感じている方も多いのではないでしょうか。

この記事では、宿泊税の基本的な仕組みから、導入している自治体の一覧、具体的な税額、計算方法、支払い方法に至るまで、網羅的に詳しく解説します。出張や旅行で宿泊する機会のあるすべての方にとって、知っておくべき重要な情報です。ぜひ最後までご覧いただき、宿泊税への理解を深めてください。

目次

宿泊税とは

宿泊税は、観光を取り巻く環境の変化に対応し、より魅力的な街づくりを進めるために導入された税金です。ここでは、その根本的な目的や具体的な使い道について掘り下げていきます。

宿泊税が導入される目的・理由

宿泊税は、地方税法に定められた「法定外目的税」の一種です。法定外目的税とは、地方税法に定められていない税目を、自治体が総務大臣の同意を得て独自に条例で定めて課税する税金のことです。そして「目的税」とは、その使い道が特定の目的(この場合は観光振興など)に限定されている税金を指します。

つまり、宿泊税とは「観光振興など特定の目的のために、各自治体が独自に導入する税金」といえます。

この税金が導入される背景には、いくつかの重要な理由があります。

第一に、観光客の増加に伴う行政コストの増大です。国内外から多くの観光客が訪れることは、地域経済にとって大きなプラスとなります。しかしその一方で、観光客が快適に過ごせる環境を維持・向上させるためには、多大な行政コストが発生します。例えば、観光案内所の運営、多言語対応スタッフの配置、公衆トイレの増設や清掃、景観の維持、ゴミ処理問題への対応など、その内容は多岐にわたります。これらの費用を、住民税などの既存の税収だけで賄うことには限界があり、新たな財源の確保が急務となっているのです。

第二に、「受益者負担の原則」という考え方です。これは、行政サービスによって利益を受ける人(受益者)が、そのサービスの提供にかかる費用を応分に負担すべきだという原則です。宿泊税の場合、観光客は地域の観光資源やインフラといった行政サービスを享受する「受益者」と捉えられます。そのため、その維持・向上のための費用の一部を、宿泊という形で地域と深く関わる際に負担してもらうことが、公平性の観点から合理的であると考えられています。

第三に、オーバーツーリズム(観光公害)対策の必要性です。特定の地域に観光客が集中しすぎることで、交通渋滞、騒音、ゴミ問題、マナー違反などが深刻化し、地域住民の生活環境を脅かす事態が各地で問題となっています。こうしたオーバーツーリズムの弊害を緩和し、観光客と住民が共存できる持続可能な観光地を実現するための対策(混雑緩和策、マナー啓発キャンペーン、地域住民への還元事業など)にも、安定した財源が不可欠です。宿泊税は、そのための重要な財源として期待されています。

そして最後に、自治体独自の観光魅力向上施策の財源としての役割です。他の都市との差別化を図り、より多くの観光客を惹きつけるためには、歴史的建造物の保存・修復、文化財のライトアップ、魅力的なイベントの開催、新たな観光コンテンツの開発といった、地域独自の取り組みが重要になります。宿泊税によって得られた財源は、こうした自治体の個性を際立たせるための投資にも活用され、結果として観光地の魅力をさらに高めることにつながるのです。

このように、宿泊税は単に税金を徴収するだけでなく、観光地が抱える課題を解決し、将来にわたってその魅力を維持・向上させていくための重要な仕組みとして導入されています。

宿泊税の主な使い道

宿泊税によって集められた税収は、条例で定められた特定の目的にのみ使うことができ、その使い道は各自治体の公式サイトなどで明確に公開されています。これにより、納税者である宿泊者は、自身の支払った税金がどのように地域の魅力向上に貢献しているかを確認できます。

主な使い道は、大きく分けて以下のカテゴリーに分類されます。

- 観光客の受け入れ環境の整備

- 情報提供の充実: 観光案内所の設置・運営、多言語対応可能なスタッフの配置、デジタルサイネージ(電子看板)の設置、公式観光サイトやアプリの多言語化など。

- 快適性の向上: 公衆無線LAN(無料Wi-Fi)スポットの拡充、清潔で使いやすい公衆トイレの整備・洋式化、手荷物預かり・配送サービスの支援など。

- 交通アクセスの改善: 観光地を巡る周遊バスやシャトルバスの運行支援、駅やバス停の案内表示の多言語化、レンタサイクルの整備など。

- 観光資源の魅力向上

- 歴史・文化資源の保存と活用: 歴史的建造物、文化財、史跡などの保存・修復、夜間ライトアップの実施、案内板の整備、VR/AR技術を活用した解説コンテンツの開発など。

- 景観の保全と創造: 街並みの美化活動、無電柱化の推進、歴史的な景観を維持するための規制や誘導、公園や河川敷の整備など。

- 新たな観光コンテンツの開発: 地域の食文化や伝統工芸を体験できるプログラムの造成支援、アートイベントや音楽祭などの開催支援、アニメや映画の舞台となった場所を巡る「聖地巡礼」の促進など。

- 観光プロモーションと情報発信

- 国内外への魅力発信: 海外の旅行博への出展、ウェブ広告やSNSを活用したデジタルマーケティング、海外メディアやインフルエンサーの招へいなど。

- MICEの誘致・開催支援: 国際会議(Meeting)、研修旅行(Incentive Travel)、国際会議(Convention)、展示会(Exhibition/Event)といったMICEの誘致活動や、開催に伴う助成金の交付など。

- オーバーツーリズム対策と地域との共生

- 混雑の緩和: ライブカメラによる混雑状況の可視化、時間帯や曜日による入場料の変動制(ダイナミック・プライシング)導入支援、観光客の分散を促すための周遊ルートの提案など。

- マナー啓発: ゴミのポイ捨て禁止や静かな行動を呼びかける多言語でのポスターや動画の作成、マナー啓発キャンペーンの実施など。

- 住民の理解促進と生活環境の保全: 観光がもたらす地域経済への貢献を住民に周知する活動、観光客の利用が集中するエリアの清掃活動強化、騒音対策の支援など。

これらの使い道は、各自治体が抱える課題や目指す観光地の姿によって異なります。宿泊者が支払った税金は、巡り巡って自分たちが享受する観光サービスの質の向上や、その地域の持続可能な発展に直接的に貢献しているのです。

宿泊税が導入されている自治体一覧と税額

2024年現在、日本国内の複数の自治体で宿泊税が導入されています。税額や課税の条件は自治体によって異なるため、旅行や出張の際には事前に確認しておくことが重要です。ここでは、主要な導入自治体の制度を一覧で紹介します。

| 自治体名 | 課税対象となる宿泊料金(1人1泊あたり・税抜) | 税額 | 参照元 |

|---|---|---|---|

| 東京都 | 10,000円未満 | 非課税 | 東京都主税局 |

| 10,000円以上 15,000円未満 | 100円 | ||

| 15,000円以上 | 200円 | ||

| 大阪府 | 7,000円未満 | 非課税 | 大阪府 |

| 7,000円以上 15,000円未満 | 100円 | ||

| 15,000円以上 20,000円未満 | 200円 | ||

| 20,000円以上 | 300円 | ||

| 京都市 | 20,000円未満 | 200円 | 京都市 |

| 20,000円以上 50,000円未満 | 500円 | ||

| 50,000円以上 | 1,000円 | ||

| 金沢市 | 20,000円未満 | 200円 | 金沢市 |

| 20,000円以上 | 500円 | ||

| 福岡県 (福岡市・北九州市を除く) |

宿泊料金にかかわらず一律 | 200円 | 福岡県 |

| 福岡市 | 20,000円未満 | 200円 (県税50円+市税150円) |

福岡市 |

| 20,000円以上 | 500円 (県税50円+市税450円) |

||

| 北九州市 | 宿泊料金にかかわらず一律 | 200円 (県税50円+市税150円) |

北九州市 |

| 長崎市 | 10,000円未満 | 100円 | 長崎市 |

| 10,000円以上 20,000円未満 | 200円 | ||

| 20,000円以上 | 500円 | ||

| 北海道 倶知安町 | 宿泊料金の2% (上限 2,000円) |

定率制 | 倶知安町 |

以下、各自治体の詳細を解説します。

東京都

東京都は、全国で初めて宿泊税を導入した自治体です(2002年10月1日施行)。

税率は、1人1泊の宿泊料金(税抜)に応じて変動する段階的な設定となっています。

- 宿泊料金 10,000円未満:非課税

- 宿泊料金 10,000円以上 15,000円未満:100円

- 宿泊料金 15,000円以上:200円

特徴的なのは、10,000円未満の比較的安価な宿泊施設では課税されない点です。これにより、ビジネスホテルやカプセルホテルなどの利用者の負担を軽減する配慮がなされています。課税対象となる宿泊料金は、食事代などを含まない「素泊まり」の料金が基準となります。(参照:東京都主税局)

大阪府

大阪府では、2017年1月1日から宿泊税が導入されました。こちらも東京都と同様に、宿泊料金に応じた段階的な税率設定です。

- 宿泊料金 7,000円未満:非課税

- 宿泊料金 7,000円以上 15,000円未満:100円

- 宿泊料金 15,000円以上 20,000円未満:200円

- 宿泊料金 20,000円以上:300円

非課税となる基準額が7,000円未満と、東京都よりも低く設定されています。また、税率の段階が4段階と細かく分かれているのも特徴です。大阪府では、民泊施設も宿泊税の課税対象となっています。(参照:大阪府)

なお、2025年に開催される大阪・関西万博の前後期間において、インバウンド観光客へのさらなるサービス向上のため、宿泊税の税率引き上げや課税対象の拡大が検討されていますが、2024年時点ではまだ正式決定には至っていません。

京都市

国際的な観光都市である京都市では、2018年10月1日から宿泊税が導入されました。

- 宿泊料金 20,000円未満:200円

- 宿泊料金 20,000円以上 50,000円未満:500円

- 宿泊料金 50,000円以上:1,000円

京都市の最大の特徴は、宿泊料金にかかわらず全ての宿泊者が課税対象となり、非課税のラインが存在しない点です。最低でも200円の宿泊税がかかります。また、高価格帯の宿泊施設では税額が1,000円と、他の都市に比べて高額に設定されています。これは、観光客の集中による影響が大きい京都市の現状を反映したものであり、文化財の保護や景観保全、オーバーツーリズム対策に重点的に財源を充てることを目的としています。(参照:京都市)

金沢市

北陸新幹線の開業以降、観光客が急増した金沢市では、2019年4月1日から宿泊税が導入されました。

- 宿泊料金 20,000円未満:200円

- 宿泊料金 20,000円以上:500円

税率の区分は2段階とシンプルですが、京都市と同様に非課税ラインはなく、全ての宿泊者が課税対象となります。金沢の歴史的な街並みや文化の保存・継承、そして市民生活と観光の調和を図るための施策に活用されています。(参照:金沢市)

福岡県(福岡市・北九州市)

福岡県では、2020年4月1日から県全域で宿泊税が導入されましたが、県内の主要都市である福岡市と北九州市では、県とは別に市独自の宿泊税も導入されています。ただし、二重課税にならないよう、制度は一体的に運用されています。

- 福岡市内での宿泊:

- 宿泊料金 20,000円未満:合計200円(内訳:県税50円+市税150円)

- 宿泊料金 20,000円以上:合計500円(内訳:県税50円+市税450円)

- 北九州市内での宿泊:

- 宿泊料金にかかわらず一律:合計200円(内訳:県税50円+市税150円)

- 上記2市を除く福岡県内での宿泊:

- 宿泊料金にかかわらず一律:200円(県税のみ)

このように、宿泊する場所によって税金の納付先の内訳と、場合によっては税額も変わるという複雑な仕組みが特徴です。特に福岡市では、宿泊料金によって市税の額が変動します。(参照:福岡県、福岡市、北九州市 各公式サイト)

長崎市

長崎市では、比較的最近の2023年4月1日から宿泊税が導入されました。

- 宿泊料金 10,000円未満:100円

- 宿泊料金 10,000円以上 20,000円未満:200円

- 宿泊料金 20,000円以上:500円

東京都と似た段階的な税率ですが、長崎市では10,000円未満の宿泊でも100円が課税される点が異なります。世界文化遺産をはじめとする豊かな観光資源の価値を高め、交流人口の拡大を図ることを目的としています。(参照:長崎市)

北海道 倶知安町

スキーリゾートとして世界的に有名なニセコエリアに位置する倶知安町では、2019年11月1日から宿泊税が導入されています。

- 税率:宿泊料金の2%

- 上限額:1人1泊あたり2,000円

倶知安町の特徴は、これまで紹介した自治体のような定額制ではなく、宿泊料金に応じて税額が変わる「定率制」を採用している点です。例えば、1人1泊の宿泊料金が30,000円であれば、その2%にあたる600円が宿泊税となります。高級な宿泊施設ほど税負担が大きくなる仕組みであり、国際的なリゾート地としての環境整備や、通年型観光の推進に充てられています。(参照:倶知安町)

宿泊税の導入を検討・予定している自治体

全国的に観光振興と財源確保の必要性が高まる中、宿泊税の導入を新たに検討、あるいは具体的に予定している自治体が増加しています。これらの動きは、今後の旅行計画にも影響を与える可能性があるため、注目しておくことが大切です。

ただし、ここで紹介する情報はあくまで「検討・予定」段階のものであり、正式に決定されたものではない点にご注意ください。導入時期や税額、課税方法は、今後の議会での審議やパブリックコメントなどを経て変更される可能性があります。

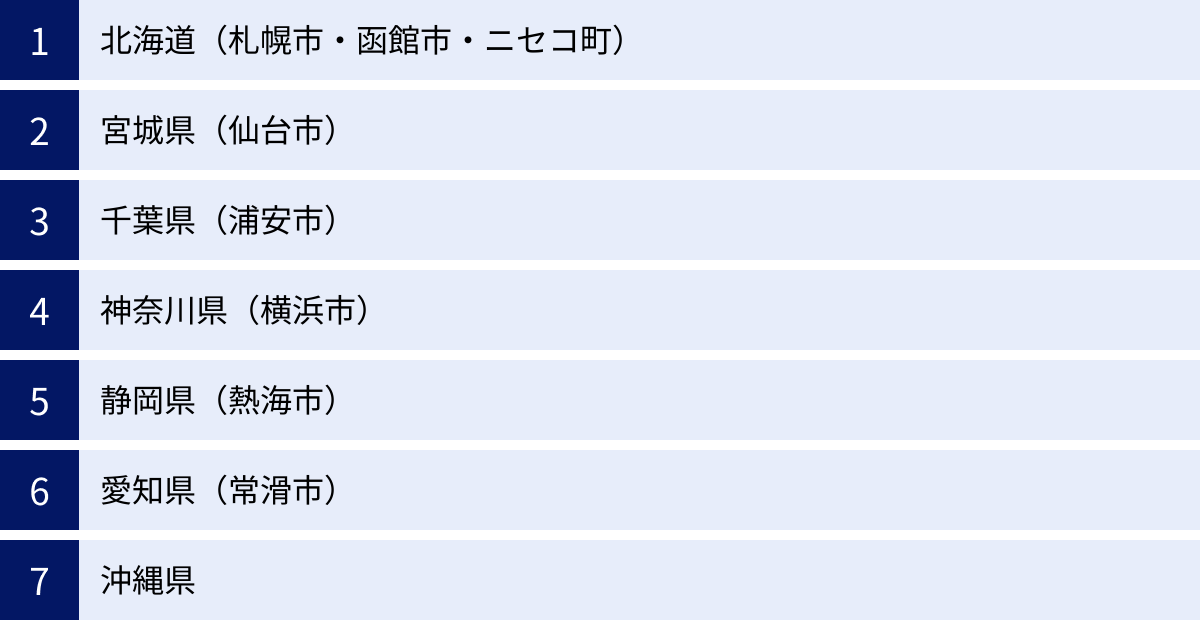

北海道(札幌市・函館市・ニセコ町)

北海道は、広大な土地に多くの魅力的な観光地が点在しており、複数の市町村で宿泊税導入の動きが活発化しています。

- 札幌市: 2024年2月に、宿泊税導入に関する基本方針案を公表しました。案では、宿泊料金に応じた100円から500円の定額制が検討されており、早ければ2026年度からの導入を目指しています。冬季の除雪費用や、観光客のマナー向上啓発、二次交通の充実などに充てられる見込みです。(参照:札幌市 公式サイト)

- 函館市: 函館市でも、観光客の受け入れ環境整備や、歴史的景観の保全を目的として、宿泊税の導入に向けた検討が進められています。有識者や市民、事業者からの意見を聞きながら、制度設計を行っている段階です。

- ニセコ町: 隣接する倶知安町がすでに定率制の宿泊税を導入していることから、ニセコ町でも同様に宿泊料金の1〜2%とする定率制を軸に検討が進んでいます。エリア全体で足並みをそろえ、国際リゾート地としての価値を一体的に高めていく狙いがあります。

宮城県(仙台市)

東北地方の中核都市である仙台市でも、宿泊税の導入が本格的に検討されています。東日本大震災からの復興を経て、交流人口のさらなる拡大を目指す中で、新たな財源確保が課題となっています。有識者会議が設置され、税額や使い道について具体的な議論が交わされており、仙台七夕まつりや定禅寺ストリートジャズフェスティバルといった大規模イベントの支援、さらなるインバウンド誘致策などに活用されることが期待されています。

千葉県(浦安市)

日本有数のテーマパークを抱える浦安市でも、宿泊税導入の検討が始まっています。市内に数多く立地するホテルからの税収を、観光インフラの整備や市民サービスの向上に充てることを目指しています。特に、国内外から訪れる膨大な数の観光客に対応するための交通網の強化や、災害時の帰宅困難者対策などが重要な課題となっており、宿泊税がその財源として注目されています。

神奈川県(横浜市)

首都圏の主要な観光都市である横浜市は、2025年度中にも宿泊税の導入を目指し、具体的な制度設計を進めています。宿泊料金に応じて100円または200円を課税する案が有力視されています。みなとみらい21地区のさらなる魅力向上、歴史的建造物の保全、MICE誘致の強化など、幅広い分野での活用が検討されており、首都圏の観光競争の中で独自の魅力を発信していくための重要な財源と位置づけられています。(参照:横浜市 公式サイト)

静岡県(熱海市)

古くからの温泉地として知られる熱海市でも、宿泊税の導入に向けた議論が活発化しています。熱海市は、一時期の衰退からV字回復を遂げ、再び多くの観光客で賑わっていますが、その一方でオーバーツーリズムによる交通渋滞やゴミ問題も顕在化しています。宿泊税を財源として、これらの課題解決に取り組むとともに、温泉資源の保護や、アート・文化を軸とした新たな魅力づくりを進めていくことが検討されています。

愛知県(常滑市)

中部国際空港(セントレア)を擁する常滑市では、空港利用者や周辺の観光施設への来訪者を対象とした宿泊税の導入が検討されています。空港島のさらなる開発や、空港と周辺地域を結ぶ交通アクセスの改善、常滑焼などの地域文化の振興に税収を活用する構想です。空港をゲートウェイとした広域観光の拠点としての役割を強化していく狙いがあります。

沖縄県

日本を代表するリゾート地である沖縄県では、県全域での宿泊税導入が長年の懸案事項となっています。過去にも議論がありましたが、新型コロナウイルスの影響で一時中断していました。しかし、観光客数が回復基調にあることから、再び議論が本格化しています。豊かな自然環境の保全、オーバーツーリズム対策、離島地域の振興など、沖縄が抱える固有の課題に対応するための財源として期待されています。県全体での導入となれば、その影響は非常に大きなものとなります。

これらの自治体の動向は、宿泊税が一部の先進的な観光都市だけのものではなく、全国的な潮流となりつつあることを示しています。旅行を計画する際には、目的地の自治体で宿泊税が導入されていないか、あるいは導入が検討されていないかを、公式サイトなどで確認する習慣をつけるとよいでしょう。

宿泊税の計算方法

宿泊税を正しく理解する上で、何が課税対象となり、何が対象外なのかを知ることは非常に重要です。請求書を見て「思ったより高い」と感じることがないよう、計算の基本ルールを把握しておきましょう。

課税対象になる料金

宿泊税の計算の基礎となるのは、原則として「宿泊料金そのもの」と、それに付随する「サービス料」です。これを一般的に「素泊まり料金」と呼びます。

具体的には、以下のものが課税対象に含まれます。

- 宿泊料金: 部屋代として設定されている基本的な料金。

- サービス料: 宿泊料金に対して「〇%」といった形で加算される奉仕料。

例えば、あるホテルの料金体系が「宿泊料金 12,000円、サービス料 10%」だった場合、課税対象となる金額は以下のようになります。

- サービス料を計算:12,000円 × 10% = 1,200円

- 課税対象額を算出:12,000円(宿泊料金) + 1,200円(サービス料) = 13,200円

この13,200円という金額を基に、各自治体が定める税率表(例:東京都なら10,000円以上15,000円未満なので100円)を適用して、最終的な宿泊税額が決定されます。

なぜ「素泊まり料金」が基準なのでしょうか。これは、宿泊税が「宿泊」という行為そのものに対して課される税金であるためです。食事やその他の付加サービスは、宿泊者が任意で選択するものであり、全ての宿泊者が利用するわけではありません。そのため、課税の公平性を保つ観点から、宿泊に不可欠な基本的な料金のみを課税対象とするのが一般的です。

ただし、自治体によっては細かな定義が異なる場合があるため、最終的には各自治体の条例や宿泊施設の案内に従う必要があります。

課税対象にならない料金

一方で、宿泊料金と一括で支払う場合でも、宿泊税の計算には含まれない(課税対象外となる)料金があります。これらを正しく分けて考えることが、計算のポイントです。

| 課税対象になる料金の例 | 課税対象にならない料金の例 |

|---|---|

| 素泊まりの宿泊料金 | 食事代(朝食、夕食、ルームサービスなど) |

| 宿泊料金にかかるサービス料 | 消費税、地方消費税 |

| 入湯税(温泉施設がある場合) | |

| 会議室や宴会場の利用料 | |

| 電話代、クリーニング代 | |

| 冷蔵庫内の飲料代などの追加精算分 | |

| 駐車場代 | |

| キャンセル料 |

特に重要なのは、消費税や入湯税といった他の税金は、宿泊税の課税標準(計算の基礎となる金額)には含まれないという点です。

具体例で見てみましょう。

東京都内のホテルに1泊し、以下のような支払いが発生したとします。

- 宿泊料金(税抜):14,000円

- 夕食代(税抜):5,000円

- 消費税(10%):(14,000円 + 5,000円) × 10% = 1,900円

この場合、宿泊税の計算はどのように行われるでしょうか。

ポイントは、夕食代や消費税を計算から除外することです。

課税対象となるのは、素泊まりの宿泊料金である14,000円のみです。

東京都の税率表に当てはめると、「10,000円以上15,000円未満」の区分に該当するため、宿泊税は100円となります。

支払い総額は、14,000円(宿泊料)+ 5,000円(夕食代)+ 1,900円(消費税)+ 100円(宿泊税)= 21,000円となります。

もし、宿泊プランが「夕食付き20,000円(税抜)」のように、料金の内訳が明示されていない場合は注意が必要です。この場合、宿泊施設は食事代に相当する合理的な金額を宿泊料金から分離して、宿泊税を計算する必要があります。宿泊者としては、領収書などで「宿泊料金」と「宿泊税」が明確に分けて記載されているかを確認すると良いでしょう。

このように、宿泊税はあくまで「素泊まり料金(税抜)」を基準に計算されると覚えておくことが、混乱を避けるための鍵となります。

宿泊税の支払いについて

宿泊税の仕組みを理解したところで、次に「誰が、いつ、どのように支払うのか」という実務的な側面を見ていきましょう。支払い方法はシンプルですが、いくつか注意すべき点があります。

誰が支払うのか(納税義務者)

法律上の納税義務者、つまり税金を納める義務を負うのは「宿泊者」本人です。旅行者や出張者など、ホテル、旅館、民泊といった施設に宿泊する人が対象となります。

しかし、宿泊者一人ひとりが、旅行のたびに自治体の窓口へ出向いて納税手続きを行うのは非常に手間がかかり、現実的ではありません。また、自治体側も膨大な数の宿泊者から個別に税金を徴収するのは非効率です。

そこで、宿泊税の徴収は「特別徴収」という制度が採用されています。

これは、納税義務者(宿泊者)から税金を直接徴収するのではなく、事業者(この場合は宿泊事業者)が宿泊者から税金を預かり、その預かった税金をまとめて自治体に納付する仕組みです。

この制度において、宿泊者から税金を預かり自治体に納める義務を負う事業者を「特別徴収義務者」と呼びます。宿泊税における特別徴収義務者は、ホテル、旅館、簡易宿所(カプセルホテルなど)、民泊施設の運営者です。

したがって、実際の流れは以下のようになります。

- 宿泊者(納税義務者): 宿泊料金と一緒に宿泊税を宿泊事業者に支払う。

- 宿泊事業者(特別徴収義務者): 宿泊者から預かった宿泊税をとりまとめ、定められた期限までに自治体に申告・納付する。

私たち宿泊者から見れば、宿泊税を支払う相手は宿泊施設となりますが、そのお金は最終的に自治体の観光振興などのために納められている、という関係性を理解しておくと良いでしょう。この仕組みは、住民税の給与天引き(特別徴収)など、他の税金でも広く採用されている効率的な方法です。

いつ、どのように支払うのか

宿泊税を支払うタイミングと方法は、宿泊料金の決済方法によって異なります。

【支払うタイミング】

原則として、宿泊料金を支払うタイミングで、宿泊税も一緒に支払います。

- 現地決済の場合(チェックイン時またはチェックアウト時)

最も一般的なケースです。ホテルのフロントで宿泊料金を支払う際に、宿泊料金、消費税、そして宿泊税が合算された金額を請求されます。この場で一括して支払うことで、納税は完了します。領収書には「宿泊税」または「法定外目的税」といった項目で、金額が明記されます。 - オンラインでの事前決済の場合(予約サイトなど)

近年増えているのが、旅行予約サイト(OTA)などで予約時にクレジットカード等で事前に支払いを済ませておくケースです。この場合の宿泊税の取り扱いには、主に2つのパターンが存在するため注意が必要です。- パターンA:宿泊料金と宿泊税を合わせて事前決済する

一部の予約サイトや宿泊施設の公式サイトでは、予約・決済の段階で宿泊税も計算に含め、合計金額を決済できます。この場合、現地での追加支払いは発生しません。決済画面の内訳に「宿泊税」の項目があるかを確認しましょう。 - パターンB:宿泊料金のみを事前決済し、宿泊税は現地で別途支払う

こちらのパターンが非常に多いため、特に注意が必要です。「宿泊料金は支払い済み」と思ってホテルに到着したら、フロントで「宿泊税のお支払いをお願いします」と言われるケースです。予約サイトの注意書きや予約完了メールに「※表示料金の他に、宿泊税が別途現地でかかります」といった記載が必ずあるはずなので、見落とさないようにしましょう。

- パターンA:宿泊料金と宿泊税を合わせて事前決済する

なぜ現地払いが多いのかというと、宿泊税の徴収と納付の義務はあくまで宿泊事業者にあるためです。多様な予約サイトが介在すると税金の管理システムが複雑になることから、事業者が直接宿泊者から徴収する「現地払い」が確実で分かりやすい方法として広く採用されています。

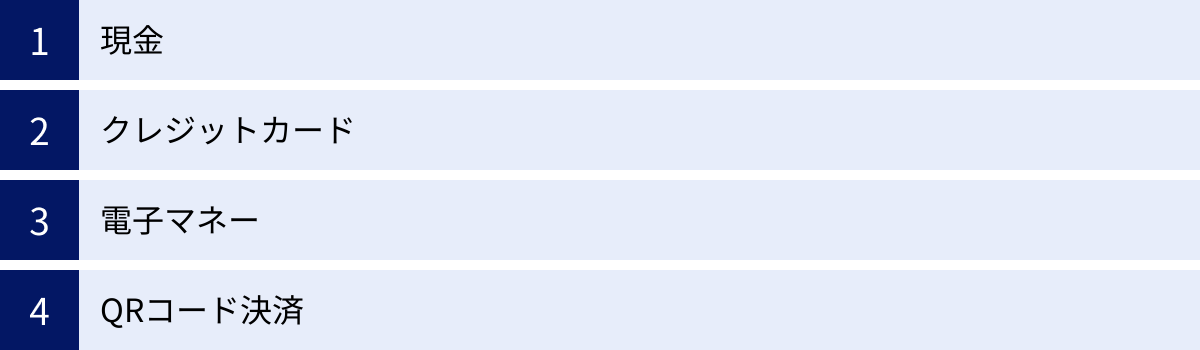

【支払い方法】

支払い方法は、その宿泊施設が対応している決済手段に準じます。

- 現金

- クレジットカード

- 電子マネー

- QRコード決済 など

基本的には、宿泊料金の支払いと同じ方法で宿泊税も支払えます。事前決済で宿泊税のみを現地で支払う場合でも、多くの施設では現金だけでなくクレジットカードなどでの支払いが可能です。

まとめると、宿泊者は宿泊施設に対して、宿泊料金を支払うのと同じタイミング・方法で宿泊税を支払います。特に事前決済の場合は、宿泊税が決済に含まれているのか、それとも現地で別途支払いが必要なのかを、予約時にしっかり確認することがトラブルを避けるための最も重要なポイントです。

宿泊税が非課税になるケース

宿泊税は原則として全ての宿泊者に課せられますが、特定の条件下では課税が免除される「非課税措置」が設けられています。これらの措置は、公共性の高い活動への配慮や、特定の政策目的のために設定されています。

修学旅行などの学校行事

ほとんどの導入自治体で共通して定められている最も代表的な非課税ケースが、修学旅行をはじめとする学校行事での宿泊です。

これは、未来を担う児童・生徒の教育活動の一環として行われる宿泊であり、公共性が極めて高いと判断されるためです。また、経済的な負担を軽減し、教育機会を確保するという政策的な配慮も含まれています。

非課税の対象となる「学校行事」の範囲は、自治体の条例で定められていますが、一般的には以下のようなケースが含まれます。

- 対象となる学校: 学校教育法第1条に規定される学校(小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学、高等専門学校)が主催する行事。

- 対象となる行事: 修学旅行、林間学校、臨海学校、スキー教室、部活動の合宿や遠征など、学校が教育目的で計画・実施するもの。

- 対象となる人: 行事に参加する児童、生徒、学生、および引率する教職員。

【注意点】

この非課税措置は、自動的に適用されるわけではありません。通常、学校側が事前に「宿泊税非課税対象申告書」といった様式の書類を作成し、宿泊施設に提出する必要があります。この書類には、学校名、行事名、宿泊期間、対象人数などを記載し、学校長の職印を押すのが一般的です。

宿泊施設側は、この申告書を保管しておくことで、自治体への納税申告の際に非課税であったことを証明します。したがって、学校関係者が修学旅行などを手配する際には、必ず宿泊施設に非課税手続きについて確認し、必要な書類を準備することが不可欠です。

個人的な家族旅行の際に、子どもが学生だからといって非課税になるわけではない点に注意が必要です。あくまで「学校が主催する公式な行事」であることが条件となります。

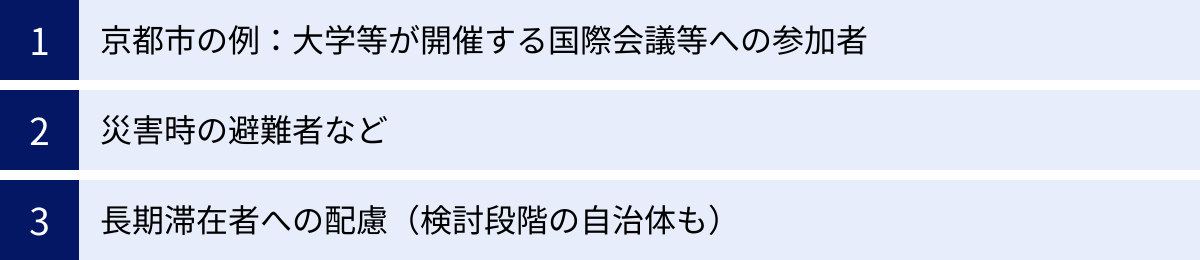

自治体ごとのその他の非課税条件

修学旅行以外にも、各自治体が独自の判断で非課税や減免(減額・免除)の措置を設けている場合があります。これらは、その都市が目指す政策や特性を反映したものとなっています。

- 京都市の例:大学等が開催する国際会議等への参加者

学術都市である京都市では、大学や国際機関などが市内で開催する国際会議や学術大会に参加するために宿泊する人(発表者、参加者、運営スタッフなど)を対象に、宿泊税を課さない、あるいは減免する制度を設けています(一定の要件あり)。これは、MICE(国際会議など)の誘致を促進し、国際的な学術・文化交流の拠点としての都市の魅力を高めることを目的としています。(参照:京都市) - 災害時の避難者など

これは条例に明記されている場合と、その都度判断される場合がありますが、地震や水害などの自然災害が発生し、自宅に住めなくなった被災者が避難所としてホテルや旅館に宿泊するケースでは、通常、宿泊税は課されません。これは人道的な配慮に基づく緊急措置であり、公共の福祉を優先するためです。 - 長期滞在者への配慮(検討段階の自治体も)

一部の自治体では、工事関係者や研修などで長期間(例:1ヶ月以上など)滞在する宿泊者に対して、税負担が過重にならないよう、一定期間を超えた部分の宿泊税を免除する措置を設けている、あるいは検討している場合があります。

【手続きの重要性】

これらの非課税・減免措置を受けるためには、修学旅行の場合と同様に、原則として宿泊者側からの事前の申請や、条件を満たしていることを証明する書類の提出が必要です。例えば、国際会議の参加者であれば、主催団体が発行する参加証明書などの提示を求められることがあります。

自分が非課税の対象になる可能性がある場合は、まず宿泊先の自治体の公式サイトで非課税要件を確認し、次に予約する宿泊施設に連絡して、必要な手続きについて問い合わせることが重要です。「対象になるはずだ」と思い込んで何もしなければ、通常通り課税されてしまうため、注意しましょう。

宿泊税と他の税金・制度との違い

宿泊施設で支払う料金には、宿泊税の他にも「入湯税」や「消費税」が含まれることがあります。これらの税金との違いや関係性を正しく理解することで、請求書の内訳をより深く把握できます。

入湯税との違い

温泉地にある旅館やホテルに宿泊すると、「宿泊税」とは別に「入湯税」という税金が請求されることがあります。どちらも宿泊者が支払う税金ですが、その目的や性質は大きく異なります。

| 項目 | 宿泊税 | 入湯税 |

|---|---|---|

| 目的 | 観光振興全般(観光インフラ整備、魅力向上、情報発信など) | 温泉関連施設の整備・維持(環境衛生施設、鉱泉源の保護管理施設、消防施設などの整備、観光振興) |

| 根拠法 | 地方税法(法定外目的税) | 地方税法(法定目的税) |

| 課税対象 | ホテル、旅館、民泊などでの「宿泊」という行為 | 鉱泉浴場(温泉)での「入浴」という行為 |

| 課税場所 | 条例を制定した自治体内の宿泊施設 | 鉱泉浴場(温泉施設)がある市町村 |

| 税額 | 自治体ごとに様々(定額制、定率制など) | 多くの市町村で1人1日あたり150円が標準 |

【目的の違い】

最も大きな違いは、その使い道です。

- 宿泊税は、前述の通り、観光案内所の運営、景観保全、プロモーション活動など、観光振興という幅広い目的のために使われます。

- 入湯税は、より目的が限定されており、主に温泉地のインフラ整備に充てられます。具体的には、公衆浴場や公衆トイレといった環境衛生施設の整備、温泉の源泉を保護・管理するための施設整備、温泉街での火災を防ぐための消防施設の整備などが挙げられます。

【根拠法の違い】

- 宿泊税は、自治体が独自に条例で定める「法定外目的税」です。そのため、導入している自治体は限られています。

- 入湯税は、地方税法に定められている「法定目的税」であり、温泉施設があるほとんどの市町村で課税されています。

【二重課税の可能性】

この二つの税金は、課税の根拠となる行為が異なります。宿泊税は「宿泊」に、入湯税は「入浴」に課税されます。

そのため、宿泊税を導入している自治体(例:京都市、金沢市など)の温泉旅館に宿泊した場合、宿泊税と入湯税の両方が課されることになります。

例えば、金沢市の温泉旅館に1泊25,000円(税抜)で宿泊した場合、支払い内訳は以下のようになります。

- 宿泊料金:25,000円

- 消費税:2,500円

- 宿泊税(金沢市):500円 (20,000円以上のため)

- 入湯税(標準税額):150円

- 合計:28,150円

このように、温泉地に宿泊する際は、宿泊税と入湯税の両方がかかる可能性があることを念頭に置いておくと良いでしょう。

消費税との関係(宿泊税に消費税はかかる?)

次に、非常に重要なポイントとして、宿泊税と消費税の関係について解説します。

結論から言うと、宿泊税に消費税はかかりません。

これは、それぞれの税金の性質が根本的に異なるためです。

- 消費税は、「商品・サービスの提供」という取引(対価を得て行われる資産の譲渡等)に対して課税されます。ホテルでいえば、「宿泊場所や食事の提供」というサービスに対する対価に課税されるものです。

- 宿泊税(や入湯税)は、サービスの対価ではなく、特定の行政サービス(観光振興など)の経費を賄うために、受益者に負担を求める「税金」そのものです。税金の上にさらに税金をかける「二重課税」を防ぐため、税金の支払い(租税公課)は消費税の課税対象外(不課税取引)とされています。

この関係を、具体的な計算例で確認してみましょう。

東京都内のホテルに、1人1泊の宿泊料金(税抜)が16,000円で宿泊したとします。

【正しい計算】

- 宿泊税の計算:

課税対象は宿泊料金の16,000円。東京都の税率では「15,000円以上」に該当するため、宿泊税は200円。 - 消費税の計算:

課税対象は宿泊料金の16,000円。16,000円 × 10% = 消費税は1,600円。 - 支払い総額:

16,000円(宿泊料金) + 1,600円(消費税) + 200円(宿泊税) = 17,800円

【誤った計算】

(宿泊料金 + 宿泊税)に消費税をかけてしまう計算は間違いです。

(16,000円 + 200円) × 1.10 = 17,820円 ← これは誤り

領収書では、消費税の課税対象となる金額と、不課税である宿泊税が明確に分けて記載されているはずです。この違いを理解しておくことは、経費精算などを行う上でも役立ちます。

宿泊税に関するよくある質問

最後に、宿泊税に関して多くの人が疑問に思う点をQ&A形式でまとめました。出張時の経費精算や割引キャンペーンの利用時など、具体的なシーンで役立つ知識です。

宿泊税は経費にできる?勘定科目は?

【結論】

法人や個人事業主が事業目的の出張で宿泊した場合、その際に支払った宿泊税は、事業に必要な経費として計上できます。

【勘定科目】

会計処理上の勘定科目については、主に2つの方法があり、どちらを採用しても一般的に問題ありません。

- 「租税公課」で処理する方法

宿泊税は地方税法に基づく「税金」であるため、会計上の性質に最も忠実なのは「租税公課」として処理する方法です。これは、固定資産税や自動車税などを処理するのと同じ勘定科目です。

(借方)旅費交通費 11,000円 / (貸方)現金預金 11,300円

(借方)租税公課 200円 /

(借方)仮払消費税等 1,100円 /

※上記は一例です。 - 「旅費交通費」に含めて処理する方法

実務上、より広く採用されているのがこちらの方法です。宿泊税は宿泊という行為に付随して必ず発生する費用であり、宿泊料金と一体のものと捉えることができます。そのため、宿泊料金本体と同じ「旅費交通費」に宿泊税の金額を含めて処理することも認められています。この方法の方が、仕訳がシンプルになるというメリットがあります。

(借方)旅費交通費 11,200円 / (貸方)現金預金 11,200円

(借方)仮払消費税等 1,100円 /

※上記は一例です。

どちらの方法を選ぶかは、企業の経理規程や、これまでの会計処理との一貫性によって判断します。重要なのは、一度決めた処理方法を継続して用いる「継続性の原則」を守ることです。経理担当者に確認するか、社内のルールに従って処理しましょう。

宿泊税はインボイス制度の対象?

【結論】

宿泊税は、インボイス制度(適格請求書等保存方式)の対象外です。

【理由】

インボイス制度は、消費税の「仕入税額控除」を正しく行うための制度です。仕入税額控除とは、売上にかかった消費税額から、仕入れや経費にかかった消費税額を差し引いて、納める消費税額を計算する仕組みのことです。

前述の通り、宿泊税は消費税の課税対象外(不課税取引)です。そもそも消費税がかかっていないため、仕入税額控除の対象にもなりません。したがって、宿泊事業者は、宿泊税に対してインボイス(適格請求書)を発行する義務はありません。

宿泊施設が発行する領収書や請求書(これらがインボイスの要件を満たす場合)には、消費税の課税対象である宿泊料金や飲食代と、不課税である宿泊税が明確に区別して記載されます。経理処理を行う際は、消費税の課税取引と不課税取引をきちんと分けて認識することが重要です。

旅行会社の割引キャンペーンで宿泊税も安くなる?

【結論】

原則として、宿泊税そのものが直接割引されることはありません。しかし、割引によって宿泊料金が下がった結果、適用される税率が変わり、宿泊税が安くなったり非課税になったりするケースはあります。

【理由】

旅行会社や予約サイトが実施する割引クーポンやキャンペーンは、あくまで彼らが提供するサービス、つまり「宿泊料金」に対する値引きです。宿泊税は、宿泊事業者が宿泊者に代わって自治体に納める「税金」であり、事業者が任意に値引きすることはできません。

【具体例】

この仕組みを、東京都の宿泊税を例に見てみましょう。

東京都の税率は、宿泊料金(税抜)が「10,000円未満」で非課税、「10,000円以上15,000円未満」で100円です。

- ケース1:割引後も税率区分が変わらない場合

- 元の宿泊料金:12,000円 → 宿泊税は100円

- 2,000円の割引クーポンを使用 → 支払う宿泊料金は10,000円

- 割引後の料金10,000円は、まだ「10,000円以上」の区分に含まれるため、宿泊税は100円のままです。

- ケース2:割引によって税率区分が変わる場合

- 元の宿泊料金:10,500円 → 宿泊税は100円

- 1,000円の割引クーポンを使用 → 支払う宿泊料金は9,500円

- 割引後の料金9,500円は、「10,000円未満」の非課税区分に下がります。

- この結果、宿泊税は非課税(0円)になります。

このように、宿泊税自体が割引されるわけではありませんが、割引後の「実際に支払う宿泊料金(税抜)」を基準に宿泊税が計算されるため、結果的に税負担が変わることがあります。予約時には、割引適用後の料金がいくらになるかを確認し、宿泊税がどうなるかを考えると良いでしょう。

オンラインで事前決済した場合、宿泊税はどう支払う?

【結論】

予約サイトやプランによって異なります。「予約時に宿泊料金と一括で支払う」場合と、「現地で別途支払う」場合があるため、予約時の確認が必須です。

【解説】

この質問は非常に多く、トラブルの原因にもなりがちです。

- パターン1:予約サイトで一括決済

一部の予約サイトや公式HPでは、決済画面で宿泊料金、消費税、宿泊税のすべてが表示され、合計金額を事前決済できます。この場合は、現地での追加支払いは不要です。 - パターン2:現地で別途支払い

多くの予約サイトでは、システム上の理由などから、事前決済されるのは「宿泊料金+消費税」のみで、宿泊税は現地(ホテルのフロント)での支払いを求める方式が採用されています。

【なぜ現地払いが多いのか?】

宿泊税は、特別徴収義務者である宿泊事業者が、自治体の条例に基づいて徴収・納付するものです。国や自治体をまたいで事業を展開するオンライン予約サイト(OTA)が、各自治体の異なる税率やルールにすべて対応し、システム上で正確に処理するのは非常に複雑です。そのため、最も確実な方法として、宿泊事業者が直接宿泊者から徴収する「現地払い」が主流となっているのです。

【旅行者がすべきこと】

事前決済で予約する際は、支払い画面の内訳や、予約完了後に送られてくるメール、予約サイトのマイページに記載されている注意事項を必ず確認しましょう。

「別途、宿泊税を現地にてお支払いください」「表示料金に宿泊税は含まれておりません」といった一文を見落とさないことが大切です。これを認識しておけば、チェックイン時にスムーズに対応でき、「聞いていない」というトラブルを防ぐことができます。