2023年、日本のインバウンド市場は歴史的な転換点を迎えました。訪日外国人による消費額は過去最高を記録し、観光関連産業のみならず、日本経済全体に大きな活気をもたらしています。この背景には、円安の進行や旅行スタイルの変化など、複数の要因が複雑に絡み合っています。

本記事では、政府の公式統計である観光庁の「訪日外国人消費動向調査」に基づき、2024年の最新速報値から2023年の詳細なデータまでを徹底的に分析します。国別の消費額ランキングや費目の内訳、一人当たりの支出額などを詳しく解説し、インバウンド消費が過去最高となった理由を深掘りします。

さらに、コロナ禍を経た市場の推移を振り返りつつ、今後の見通しと、オーバーツーリズムや地方誘致といった向き合うべき課題についても考察します。インバウンドビジネスに関わる方はもちろん、日本経済の最新動向に関心のあるすべての方にとって、必見の内容です。

目次

インバウンド消費額とは

インバウンド市場の動向を理解する上で、まず基本となるのが「インバウンド消費額」という言葉の正確な意味です。この指標が何を指し、どのように調査されているのかを知ることは、公表される数値を正しく解釈するための第一歩となります。ここでは、その定義と調査方法について詳しく解説します。

訪日外国人旅行消費額のこと

「インバウンド消費額」とは、正式には「訪日外国人旅行消費額」と呼ばれます。これは、日本を訪れた外国人旅行者が、滞在期間中に日本国内で商品やサービスの購入に費やした金額の総計を指します。

「インバウンド(inbound)」という言葉は、本来「内向きの」「入ってくる」といった意味を持つ英語です。ビジネスや観光の分野では、海外から自国へ人やモノ、資本が流入する状態を指す用語として使われます。特に観光業界における「インバウンド」は、「訪日外国人旅行」そのものや、関連する市場・需要を意味するのが一般的です。

このインバウンド消費額には、具体的に以下のような項目が含まれます。

- 買物代: 化粧品、医薬品、衣類、菓子類、電化製品などのお土産や個人の買い物にかかる費用。

- 宿泊料金: ホテル、旅館、民泊などの宿泊施設に支払う費用。

- 飲食費: レストラン、カフェ、居酒屋などでの食事や飲み物にかかる費用。

- 交通費: 日本国内での移動にかかる費用(鉄道、バス、タクシー、国内線航空券、レンタカーなど)。

- 娯楽等サービス費: 観光施設の入場料、観劇、スキーやダイビングといったアクティビティ、温泉入浴料、ガイド料など、体験型のサービスにかかる費用。

これらの消費は、小売業、宿泊業、飲食業、運輸業、サービス業など、非常に幅広い産業に直接的な経済効果をもたらします。そのため、インバウンド消費額の動向は、日本の国内総生産(GDP)にも影響を与える重要な経済指標の一つとして位置づけられています。

特に、人口減少と高齢化が進む日本において、国内の消費市場が縮小傾向にある中、インバウンド消費は新たな成長エンジンとして極めて重要な役割を担っています。地方においては、地域の隠れた魅力を発掘し、観光資源として活用することで、新たな雇用を創出し、地域経済を活性化させる起爆剤となる可能性を秘めています。

コロナ禍でインバウンド需要がほぼ消滅したことで、その経済的な重要性が改めて浮き彫りになりました。そして、2022年後半からの水際対策緩和以降、インバウンド消費額は急速な回復を遂げ、日本の景気を下支えする大きな力となっています。

調査対象と調査方法

この記事で紹介するインバウンド消費額のデータは、そのすべてが観光庁が実施している「訪日外国人消費動向調査」に基づいています。この調査は、訪日外国人による消費の実態を継続的に把握するために行われる、日本で最も信頼性の高い公的統計の一つです。データの信頼性を担保するため、その調査概要を理解しておくことが重要です。

【調査対象】

調査の対象となるのは、日本から出国する外国人旅行者です。ただし、以下の人々は調査対象から除外されます。

- 滞在期間が1年を超える長期滞在者

- 日本の永住権を持つ外国人

- 再入国する外国人

- 航空機・船舶の乗員

- 乗り継ぎのために一時的に入国しただけのトランジット客(ただし、手荷物検査を受けずに出発ロビーにとどまる通過客は除く)

これにより、純粋な「旅行者」としての消費行動を抽出することが可能となっています。

【調査方法】

調査は、全国の主要な国際空港および港湾で実施されます。具体的には、調査員が対象となる外国人旅行者に対して面接を行い、アンケート形式で回答を収集します。

- 調査地点: 新千歳、成田、羽田、関西、福岡、那覇といった主要国際空港や、博多港、下関港などの港で、出国者の国籍・地域構成比を考慮して調査が行われます。

- 調査票: 調査員が直接聞き取りながら記入する「聞き取り調査票」と、旅行者自身が記入する「調査票(多言語対応)」が用いられます。

- 集計方法: 収集されたアンケート回答(標本)を基に、法務省の「出入国管理統計」から得られる訪日外国人旅行者数(母数)を乗じることで、全体の消費額を推計しています。

【調査項目】

調査では、以下のような多岐にわたる項目について質問が行われ、詳細なデータが収集されます。

- 国籍・地域、居住地

- 性別、年齢

- 同行者構成(単独、家族・親戚、友人など)

- 訪日回数、滞在日数

- 旅行の目的(観光・レジャー、業務、親族・知人訪問など)

- 利用した旅行形態(団体ツアー、個人旅行など)

- 日本滞在中の旅行支出総額および費目別(宿泊、飲食、交通、娯楽、買物)の内訳

【公表のタイミング】

この調査結果は、2つの形式で公表されます。

- 四半期ごとの速報・確報: 1-3月期、4-6月期、7-9月期、10-12月期の結果が、それぞれ当該期間の終了後、約3ヶ月半後を目途に速報値として公表されます。その後、より精査された確報値が公表されます。速報性に優れており、最新のトレンドを把握するのに役立ちます。

- 年次報告書: 1年間のデータを集計・分析した詳細な報告書が、翌年の3月頃に公表されます。より網羅的で確定的なデータであり、年単位での比較や詳細な分析に用いられます。

このように、「訪日外国人消費動向調査」は、厳格な手法に基づいて収集・集計された信頼性の高いデータであり、政府の観光政策の立案や、民間企業がマーケティング戦略を策定する際の重要な基礎資料として活用されています。

【2024年最新】インバウンド消費額の動向(速報値)

2024年のインバウンド市場は、前年の勢いを引き継ぎ、力強いスタートを切りました。観光庁が公表した最新の速報値からは、消費額が引き続き高水準で推移している様子がうかがえます。ここでは、2024年1-3月期の最新データに基づき、インバウンド消費の現状を多角的に分析します。

(参照:観光庁 訪日外国人消費動向調査 2024年1-3月期(1次速報))

旅行消費額の総額

2024年の幕開けは、インバウンド市場にとって非常に好調なものとなりました。

2024年1-3月期の訪日外国人旅行消費額は、1兆7,505億円(速報値)に達しました。

この金額は、コロナ禍前の2019年同期(1兆1,182億円)と比較して56.5%増という驚異的な伸び率を記録しています。さらに、四半期ごとの消費額としては、これまで最高だった2023年10-12月期(1兆6,688億円)を上回り、過去最高の数値を更新しました。

この結果は、訪日客数が順調に回復していることに加え、後述する一人当たりの旅行支出額が高水準を維持していることが大きく寄与しています。特に、単価の高い欧米豪からの旅行者が増加していることや、円安が購買意欲を後押ししていることが、総額を押し上げる要因と考えられます。

この好調なスタートは、2024年通年での消費額が、2023年に達成した過去最高記録(5.3兆円)をさらに上回る可能性を強く示唆しています。春の桜シーズンや、今後の夏休みシーズンに向けて、さらなる需要の拡大が期待されます。

【国・地域別】消費額ランキング

2024年1-3月期の消費額を国・地域別に見てみると、どの国からの旅行者が日本経済に大きく貢献しているかが分かります。

| 順位 | 国・地域 | 消費額(億円) | 構成比(%) |

|---|---|---|---|

| 1 | 中国 | 3,526 | 20.1 |

| 2 | 台湾 | 2,512 | 14.4 |

| 3 | 韓国 | 2,336 | 13.3 |

| 4 | 米国 | 1,716 | 9.8 |

| 5 | 香港 | 1,544 | 8.8 |

| 6 | オーストラリア | 851 | 4.9 |

| 7 | カナダ | 468 | 2.7 |

| 8 | タイ | 441 | 2.5 |

| 9 | フィリピン | 417 | 2.4 |

| 10 | 英国 | 390 | 2.2 |

| その他 | 3,504 | 20.0 | |

| 合計 | 17,505 | 100.0 |

(参照:観光庁 訪日外国人消費動向調査 2024年1-3月期(1次速報))

ランキングのトップに立ったのは中国で、全体の約2割を占めました。団体旅行の本格的な回復は道半ばであるものの、個人旅行者(FIT)を中心に消費意欲は依然として高く、市場における存在感の大きさを示しています。

2位の台湾、3位の韓国は、地理的な近さやLCCの便数の多さから安定した訪日客数を誇り、消費額でも上位を維持しています。特に台湾からの旅行者は、リピーターが多く、地方への関心も高いことから、幅広い地域での消費に貢献しています。

注目すべきは4位の米国です。歴史的な円安を背景に、米国からの旅行者の購買力は非常に高まっています。長期滞在する傾向も強く、宿泊費や飲食費、体験型サービスへの支出が多いため、一人当たりの消費額が高くなり、総額を押し上げています。5位の香港も、根強い日本ファンが多く、安定した消費を見せています。

このランキングは、アジア近隣諸国が依然としてインバウンド市場の中核を担いつつも、円安を追い風に欧米豪からの旅行者の重要性が増しているという、現在の市場構造を明確に示しています。

【費目別】消費の内訳

訪日外国人が何にお金を使っているのか、その内訳を見ることで、消費トレンドの変化を捉えることができます。

| 費目 | 金額(億円) | 構成比(%) | 2019年同期 構成比(%) |

|---|---|---|---|

| 宿泊費 | 6,108 | 34.9 | 29.4 |

| 買物代 | 4,775 | 27.3 | 34.7 |

| 飲食費 | 3,966 | 22.7 | 21.6 |

| 交通費 | 1,691 | 9.7 | 9.6 |

| 娯楽等サービス費 | 965 | 5.5 | 4.6 |

| 合計 | 17,505 | 100.0 | 100.0 |

(参照:観光庁 訪日外国人消費動向調査 2024年1-3月期(1次速報)および過去の調査結果)

2024年1-3月期で最も大きな割合を占めたのは「宿泊費」で、全体の34.9%に達しました。これは2019年同期の29.4%から5.5ポイントも上昇しており、宿泊日数の長期化や、より快適で高価格帯の宿泊施設を選ぶ傾向が強まっていることを示唆しています。

一方で、かつてインバウンド消費の代名詞であった「買物代」の構成比は27.3%と、2019年同期の34.7%から大きく低下しました。これは、中国人観光客によるいわゆる「爆買い」が落ち着き、消費行動がより多様化したことを示しています。もちろん、買物代の絶対額は依然として大きいですが、その中身は高額なブランド品一辺倒ではなく、化粧品や医薬品、菓子類など、よりパーソナルな消費へとシフトしていると考えられます。

「飲食費」(22.7%)や「娯楽等サービス費」(5.5%)の構成比は微増しており、日本ならではの食文化や体験(コト消費)への関心が高まっていることがうかがえます。この「モノ消費」から「コト消費」へのシフトは、コロナ禍を経てより鮮明になったトレンドであり、今後のインバウンドビジネスを考える上で非常に重要なポイントです。

1人当たりの旅行支出

インバウンド消費総額の増減を左右するもう一つの重要な要素が、旅行者一人当たりの支出額です。

2024年1-3月期における訪日外国人1人当たりの旅行支出は20万9千円(速報値)でした。

この金額は、2019年同期の14万8千円と比較して41.6%の大幅な増加となっています。つまり、訪日客数がコロナ禍前の水準に完全に戻っていなくても、一人ひとりが日本で使う金額が増えているため、総額が過去最高を更新しているのです。

国・地域別に見ると、この一人当たり支出額には大きな差があります。例えば、滞在日数が長い傾向にある欧米豪からの旅行者は、この平均額を大きく上回ります。2023年の年次データでは、オーストラリア(34.1万円)、英国(33.8万円)、スペイン(33.6万円)などが特に高い数値を示しており、2024年も同様の傾向が続いていると考えられます。

この一人当たり支出の増加は、円安、滞在日数の長期化、そして日本国内の物価上昇という3つの要因が複合的に影響した結果です。今後のインバウンド戦略においては、単に訪日客の「数」を追うだけでなく、いかにして「客単価」を高めていくかという視点が、これまで以上に重要になってきます。

2023年のインバウンド消費額は過去最高を記録

2024年の好調なスタートを理解するためには、その土台となった2023年の歴史的な実績を振り返ることが不可欠です。2023年は、長かったコロナ禍のトンネルを抜け、日本のインバウンド市場が力強い復活を遂げただけでなく、新たな記録を打ち立てた記念すべき年となりました。ここでは、観光庁の年次報告書に基づき、2023年のインバウンド消費の詳細を解説します。

(参照:観光庁 訪日外国人消費動向調査 2023年年次報告書)

旅行消費額の総額は5兆円を突破

2023年、日本のインバウンド市場は目覚ましい回復を遂げ、歴史的なマイルストーンを達成しました。

2023年の訪日外国人旅行消費額は、5兆3,065億円に達しました。

この金額は、これまで過去最高であったコロナ禍前の2019年(4兆8,135億円)を9.9%上回り、初めて5兆円の大台を突破する快挙となりました。これは、日本政府が観光戦略の目標として長年掲げてきた「インバウンド消費額5兆円」が、ついに達成されたことを意味します。

この成果は、2022年10月の水際対策の大幅緩和以降、堰を切ったように訪日需要が回復した結果です。特に、2023年春以降は訪日客数が急増し、円安の追い風も受けて消費が大きく伸びました。

この5.3兆円という数字は、単なる経済指標以上の意味を持ちます。それは、日本の観光産業がパンデミックという未曾有の危機を乗り越え、より力強く、より質の高い市場へと変貌を遂げたことの証左と言えるでしょう。この成功体験は、今後の観光立国推進に向けた大きな自信と弾みになります。

【国・地域別】消費額ランキングTOP10

2023年の消費額を国・地域別に見ると、コロナ禍前後での市場構造の変化がより鮮明になります。

| 順位 | 国・地域 | 消費額(億円) | 構成比(%) | 2019年 順位 | 2019年 消費額(億円) |

|---|---|---|---|---|---|

| 1 | 台湾 | 7,835 | 14.8 | 2 | 5,517 |

| 2 | 韓国 | 7,401 | 14.0 | 3 | 4,247 |

| 3 | 中国 | 7,604 | 14.3 | 1 | 17,706 |

| 4 | 米国 | 6,113 | 11.5 | 4 | 3,219 |

| 5 | 香港 | 4,831 | 9.1 | 5 | 3,525 |

| 6 | オーストラリア | 2,100 | 4.0 | 7 | 1,544 |

| 7 | タイ | 1,677 | 3.2 | 6 | 1,772 |

| 8 | カナダ | 1,424 | 2.7 | 10 | 1,073 |

| 9 | フィリピン | 1,313 | 2.5 | 11 | 929 |

| 10 | ベトナム | 1,078 | 2.0 | 12 | 871 |

(※順位は2023年の消費額順。中国は2023年の訪日客数が2019年比で約25%に留まったため、順位と消費額に大きな変動が見られる。参照:観光庁 訪日外国人消費動向調査 2023年年次報告書及び過去の調査結果)

2023年のランキングで最も注目すべき点は、台湾が7,835億円でトップに立ったことです。2019年まで長らく首位を維持してきた中国を上回る結果となりました。これは、台湾からの旅行者がいち早く日本に戻ってきたことに加え、円安を背景に一人当たりの消費額も増加したことが要因です。

2位の韓国も、LCCの増便などを背景に訪日客数が急増し、消費額を大きく伸ばしました。3位の中国は、2023年8月まで団体旅行が解禁されなかった影響で、訪日客数の回復が遅れ、消費額も2019年の約43%に留まりました。しかし、それでもなお7,604億円という高い消費額を記録しており、そのポテンシャルの高さは依然として健在です。

また、4位の米国(6,113億円)は2019年比で約90%増と、驚異的な伸びを見せています。これは円安の恩恵を最も受けた市場の一つであり、今後のインバウンド市場における欧米豪の重要性を示唆しています。

このランキングの変動は、特定の国に過度に依存するリスクと、市場の多様化の重要性を物語っています。

【費目別】消費の内訳

2023年通年での消費の内訳を見ると、トレンドの変化が一層明確になります。

| 費目 | 金額(億円) | 構成比(%) | 2019年 構成比(%) |

|---|---|---|---|

| 宿泊費 | 18,342 | 34.6 | 29.4 |

| 買物代 | 14,024 | 26.4 | 34.7 |

| 飲食費 | 11,940 | 22.5 | 21.6 |

| 交通費 | 5,618 | 10.6 | 10.0 |

| 娯楽等サービス費 | 3,141 | 5.9 | 4.2 |

| 合計 | 53,065 | 100.0 | 100.0 |

(参照:観光庁 訪日外国人消費動向調査 2023年年次報告書及び過去の調査結果)

2019年と比較して最も顕著な変化は、やはり「宿泊費」と「買物代」の構成比の逆転です。

2019年には最大の費目であった「買物代」の割合が34.7%から26.4%へと大きく減少し、代わりに「宿泊費」が29.4%から34.6%へと上昇し、最大の費目となりました。これは、前述の通り、旅行者の消費スタイルが「モノ」から「コト」へとシフトしていることを明確に示しています。

宿泊費の割合増加は、単に宿泊単価が上昇しただけでなく、旅行者がより長く滞在し、より質の高い宿泊体験を求めるようになった結果です。また、「娯楽等サービス費」の割合も4.2%から5.9%へと増加しており、スキーや温泉、文化体験といった日本ならではの「コト消費」への支出意欲が高まっていることがデータから読み取れます。

この消費構造の変化は、日本の観光産業にとって大きなチャンスです。高価な商品を売るだけでなく、地域固有の文化や自然を活かした体験型コンテンツを提供することで、より高い付加価値を生み出し、持続可能な収益モデルを構築できる可能性が広がっています。

1人当たりの旅行支出はコロナ禍前より増加

2023年のインバウンド市場の力強さを象徴するのが、一人当たり旅行支出の増加です。

2023年の訪日外国人1人当たりの旅行支出は21万3千円でした。

これは、2019年の15万9千円から34.2%もの増加となります。この客単価の上昇が、訪日客数が2019年の約8割程度(※)であったにもかかわらず、消費総額で過去最高を更新する原動力となりました。(※2023年の訪日外客数は2,507万人、2019年は3,188万人。参照:日本政府観光局(JNTO))

この一人当たり支出額の増加には、次章で詳しく解説する「円安」「宿泊日数の長期化」「物価の上昇」という3つの大きな要因が寄与しています。

この事実は、今後のインバウンド戦略に重要な示唆を与えます。つまり、単に訪日客の「数」を増やすことだけを目指すのではなく、滞在中の満足度を高め、より多くの「価値」を提供することで「客単価」を向上させることが、より効率的で持続可能な成長につながるということです。高付加価値な観光サービスの提供は、オーバーツーリズムの抑制にもつながるため、今後の観光立国を占う上で最も重要な鍵となります。

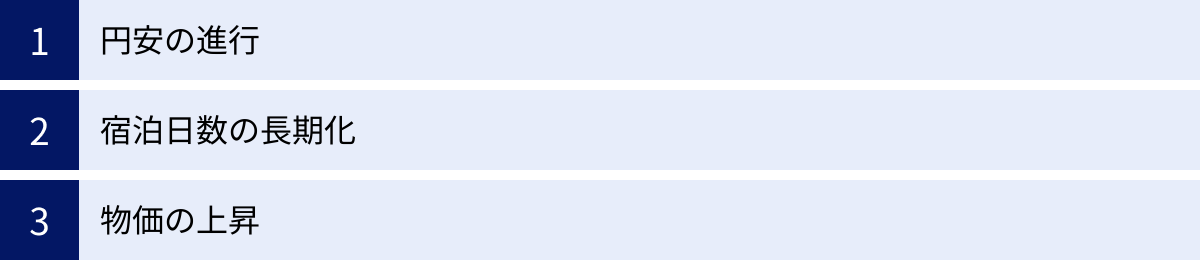

インバウンド消費額が過去最高になった3つの理由

2023年にインバウンド消費額が5.3兆円という過去最高の数値を記録した背景には、複数の要因が複合的に絡み合っています。中でも特に大きな影響を与えたのが、「円安の進行」「宿泊日数の長期化」「物価の上昇」という3つの要素です。これらがどのように作用し、消費を押し上げたのかを詳しく見ていきましょう。

① 円安の進行

2023年のインバウンド市場を語る上で、歴史的な円安の影響を抜きにすることはできません。円安は、外国人旅行者にとって、日本での旅行費用を大幅に割安にする効果をもたらしました。

例えば、1米ドル=110円だった時期と、1米ドル=150円の時期を比較してみましょう。米国からの旅行者が1,000ドルの予算を持っている場合、前者のレートでは11万円分の買い物ができますが、後者のレートでは15万円分の買い物が可能になります。つまり、自国通貨建てで見ると、同じ金額でより多くの商品やサービスを購入できるのです。

この「お買い得感」は、訪日旅行そのものの決定を後押しするだけでなく、日本滞在中の消費意欲を強力に刺激しました。

- 購買意欲の向上: 普段なら手が出ないような高級レストランでの食事や、ハイブランドの商品の購入、高価格帯の宿泊施設への宿泊など、ワンランク上の消費へとつながりました。特に、もともと物価水準が高い欧米からの旅行者にとって、日本の物価は非常に安く感じられ、財布の紐が緩む大きな要因となりました。

- 旅行費用のハードル低下: 航空券や宿泊費を含めた旅行全体の費用が自国通貨建てで安くなるため、これまで日本旅行をためらっていた層にとっても、訪日のハードルが大きく下がりました。これにより、新たな訪日客層の開拓にもつながったと考えられます。

- 長期滞在の促進: 滞在コストが安く済むため、同じ予算でもより長く日本に滞在できるようになりました。これもまた、後述する「宿泊日数の長期化」を後押しする一因となっています。

一方で、円安は日本の事業者にとっては、輸入原材料やエネルギーコストの上昇という形で経営を圧迫する側面もあります。しかし、インバウンド消費という観点から見れば、2023年の記録的な消費額を達成する上で、円安が最大の追い風であったことは間違いありません。

② 宿泊日数の長期化

コロナ禍を経て、人々の旅行に対する価値観やスタイルは大きく変化しました。その一つが、一度の旅行で一つのデスティネーションにじっくりと滞在するという傾向の強まりです。

2023年の訪日外国人全体の平均泊数を見ると、コロナ禍前の2019年と比較して長期化していることがデータで示されています。観光庁の調査によると、2019年の観光・レジャー目的の旅行者の平均泊数が8.8泊だったのに対し、2023年は10.3泊へと伸びています。

(参照:観光庁 訪日外国人消費動向調査)

この背景には、以下のような要因が考えられます。

- リベンジ消費・旅行への渇望: 約3年間にわたる移動制限の反動で、「せっかく海外旅行に行くのだから、時間をかけて存分に楽しみたい」という欲求が高まりました。短期間で複数の国を周遊するよりも、一つの国を深く体験したいというニーズが増えたのです。

- ワーケーションの普及: リモートワークが世界的に普及したことで、休暇と仕事を組み合わせた「ワーケーション」というスタイルが可能になりました。これにより、観光客としてだけでなく、数週間から数ヶ月単位で滞在する旅行者が増えました。

- 欧米豪からの旅行者増加: もともと長期休暇を取得する文化が根付いている欧米やオーストラリアからの旅行者が増加したことも、平均滞在日数を押し上げる要因となりました。彼らは日本の多様な文化や自然を求めて、都市部だけでなく地方へも足を延ばす傾向が強く、結果として滞在期間が長くなります。

滞在日数が1日増えれば、その分だけ宿泊費、飲食費、交通費などの支出が必然的に増加します。例えば、1泊あたりの支出が2万円だとすれば、滞在が2日延びるだけで一人当たりの消費額は4万円上乗せされます。このように、宿泊日数の長期化は、一人当たり旅行支出を直接的に押し上げ、消費総額の増加に大きく貢献しました。

③ 物価の上昇

3つ目の要因は、日本国内における物価の上昇です。近年、日本でも原材料費やエネルギー価格、人件費の高騰などを背景に、様々な商品やサービスの価格が上昇しています。

これは、インバウンド市場においても例外ではありません。

- 宿泊料金の上昇: コロナ禍で落ち込んだ需要が急回復したことに加え、人手不足による人件費の上昇、光熱費の高騰などを受け、全国的にホテルの宿泊料金は上昇傾向にあります。

- 飲食費の上昇: 食材費や人件費の上昇を価格に転嫁する飲食店が増え、メニューの価格が引き上げられています。

- 交通費の上昇: 鉄道運賃の値上げや、インバウンド需要の増加に伴うタクシー料金の変動などが影響しています。

これらの物価上昇は、訪日外国人旅行者が支払う名目上の金額を増加させます。例えば、2019年に3,000円だったディナーが、2023年には3,500円になっていれば、それだけで消費額は上乗せされます。

重要なのは、外国人旅行者にとっては、この日本国内の物価上昇を上回るペースで円安が進行したため、依然として「割安感」が維持されていたという点です。自国通貨に換算すれば、物価が上がってもなお安く感じられるため、消費意欲が削がれることはありませんでした。

結果として、日本の事業者側はコスト上昇分を価格に転嫁しやすくなり、それがそのままインバウンド消費額の増加に直結したのです。

このように、「円安」「宿泊日数の長期化」「物価の上昇」という3つの要因が相互に影響し合い、相乗効果を生むことで、2023年のインバウンド消費額は5.3兆円という前人未到の領域に達しました。

インバウンド消費額のこれまでの推移

2023年の歴史的な記録は、決して突発的に生まれたものではありません。そこに至るまでには、長年にわたる市場の成長と、コロナ禍という未曾有の危機、そしてそこからの力強い回復というドラマがありました。ここでは、インバウンド消費額と訪日客数がこれまでどのような道のりを歩んできたのかを振り返ります。

コロナ禍前からの消費額の変化

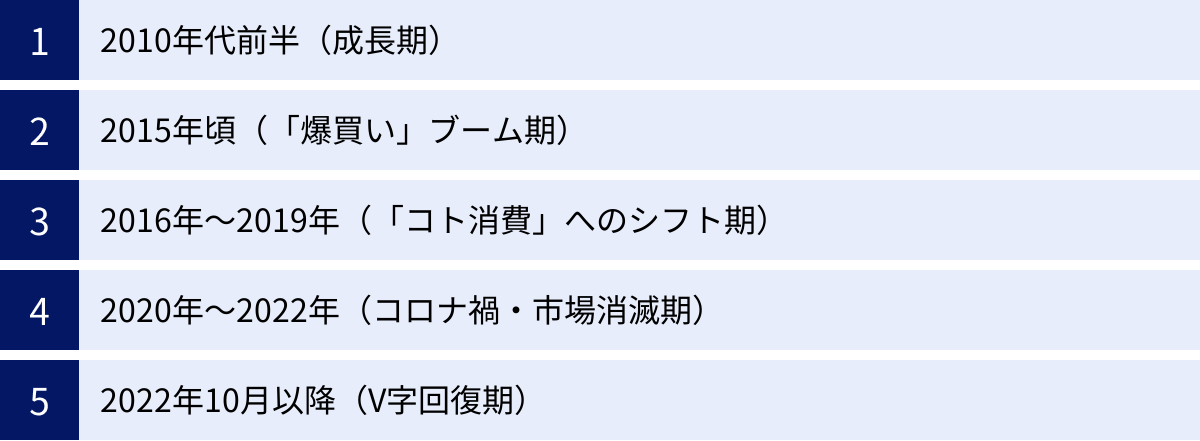

日本のインバウンド市場が本格的に成長を始めたのは2010年代に入ってからです。それ以前、2000年代の消費額は年間1兆円前後で推移していました。

- 2010年代前半(成長期): 政府が観光立国を本格的に推進し始めた時期です。特に、東南アジア諸国(タイ、マレーシアなど)に対するビザ発給要件の緩和が大きな転機となりました。これにより、これまで訪日が難しかった中間層が旅行しやすくなり、訪日客数と消費額が右肩上がりに増加し始めました。また、LCC(格安航空会社)の就航が相次いだことも、アジア近隣諸国からのアクセスを飛躍的に向上させ、リピーターの増加を後押ししました。

- 2015年頃(「爆買い」ブーム期): 中国人観光客による旺盛な消費が社会現象となり、「爆買い」という言葉が流行語になりました。高級腕時計やブランドバッグ、炊飯器などの家電製品が飛ぶように売れ、消費額は急増。2015年には年間消費額が3兆円を突破しました。この時期の消費構造は「買物代」の比率が4割を超えるなど、極端にモノ消費に偏っていたのが特徴です。

- 2016年~2019年(「コト消費」へのシフト期): 爆買いブームが一段落すると、旅行者の関心はモノの購入から、日本ならではの体験へとシフトしていきます。温泉、スキー、伝統文化体験、アニメの聖地巡礼といった「コト消費」が注目されるようになりました。旅行者のニーズも多様化し、団体旅行から個人旅行(FIT)へのシフトが加速。リピーターが増え、ゴールデンルート以外の地方へも関心が広がり始めたのもこの時期です。市場は成熟期に入り、消費額は安定的に成長を続け、2019年には4兆8,135億円という当時の過去最高記録を達成しました。

- 2020年~2022年(コロナ禍・市場消滅期): 新型コロナウイルスの世界的なパンデミックと、それに伴う厳格な水際対策により、インバウンド市場は事実上消滅しました。2021年の消費額はわずか1,200億円と、ピーク時の約40分の1にまで激減。観光関連産業は壊滅的な打撃を受けました。

- 2022年10月以降(V字回復期): 長いトンネルの出口が見え始めたのが、2022年10月の水際対策の大幅緩和です。これを機に、抑圧されていた訪日需要が一気に噴出。円安も追い風となり、消費額は急速なV字回復を遂げます。そして、2023年にはついに2019年の水準を上回り、過去最高の5.3兆円を記録するに至りました。

この推移は、日本のインバウンド市場が様々な変化を乗り越え、より成熟し、強靭な市場へと成長してきた過程を物語っています。

訪日客数の回復状況

消費額の源泉となるのが、訪日外国人客数です。こちらの推移も、消費額と同様の軌跡を辿っています。

(参照:日本政府観光局(JNTO) 訪日外客数統計)

- コロナ禍前のピーク: 訪日客数は2010年代に急増し、2019年には年間3,188万人という過去最高を記録しました。

- コロナ禍での急減: 2020年以降、入国制限により訪日客数は激減。2021年には年間わずか25万人と、ほぼゼロに近い状態まで落ち込みました。

- 2022年後半からの回復: 2022年10月の個人旅行解禁、ビザ免除再開を皮切りに、訪日客数は急速に回復を始めました。

- 2023年の状況: 2023年通年での訪日外客数は2,507万人に達しました。これは、過去最高だった2019年の78.6%の水準まで回復したことを意味します。月別に見ると、2023年10月には単月で初めて2019年同月を超えるなど、回復ペースは非常に力強いものでした。

ただし、国・地域によって回復ペースには大きな差が見られます。

- 回復が早い国・地域: 韓国、台湾、香港といった東アジア近隣市場や、米国、カナダ、メキシコといった米州、そして中東諸国などは、2023年の時点で既に2019年を上回る水準まで回復しています。

- 回復が緩やかな国・地域: 一方で、最大の市場であった中国は、2023年8月まで団体旅行が制限されていた影響などから、回復が遅れています。2023年の訪日客数は2019年比で約25%に留まりました。

ここで改めて注目すべき重要なポイントは、「訪日客数が100%回復していないにもかかわらず、消費額は過去最高を更新した」という事実です。これは、前述した一人当たり旅行支出(客単価)の大幅な増加がいかに大きなインパクトを持っていたかを示す、何よりの証拠です。今後の市場の伸びしろを考える上で、中国市場の回復ペースと、高い客単価を維持できるかどうかが、二つの大きな鍵となります。

今後のインバウンド市場の見通しと課題

過去最高の消費額を記録し、活況に沸く日本のインバウンド市場。2025年の大阪・関西万博開催なども控え、さらなる成長への期待が高まっています。しかしその一方で、急激な回復は「オーバーツーリズム」や「地方との格差」といった新たな課題も浮き彫りにしました。ここでは、今後の市場の見通しと、持続可能な成長のために乗り越えるべき課題について考察します。

今後のインバウンド市場の見通し

今後のインバウンド市場には、さらなる成長を後押しする複数のポジティブな要素が存在します。

- 中国市場の本格回復への期待: 2023年時点で訪日客数の回復が遅れている中国市場は、裏を返せば最大の「伸びしろ」であると言えます。日中間の航空便の回復や、旅行機運の本格的な高まりが進めば、コロナ禍前の水準に近づくだけでも、全体の訪日客数と消費額は大幅に上乗せされる可能性があります。中国からの旅行者の消費動向も変化しており、今後の動向が市場全体を左右する重要な変数となります。

- 2025年大阪・関西万博の開催: 「いのち輝く未来社会のデザイン」をテーマに開催される大阪・関西万博は、世界中から多くの人々を日本に惹きつける一大イベントです。万博をきっかけとした訪日需要の創出はもちろん、日本の先進技術や文化、そして関西地方の魅力を世界にアピールする絶好の機会となります。これにより、新たなリピーター層の獲得や、周遊先の多様化が期待されます。

- 未開拓市場のポテンシャル: これまでの市場を牽引してきた東アジアや欧米に加え、今後はインドや中東、東南アジア諸国といった、経済成長が著しい国々からの訪日客増加が期待されます。特に、人口が多く親日的なインドや、富裕層が多く長期滞在が見込める中東諸国は、次なる巨大市場となるポテンシャルを秘めています。これらの国々の文化やニーズに合わせたプロモーションや受け入れ環境の整備が、将来の成長の鍵を握ります。

- 高付加価値ツーリズムの拡大: 自然の中でアクティビティを楽しむ「アドベンチャーツーリズム」や、富裕層向けのオーダーメイド旅行など、より質の高い体験を求める高付加価値な旅行形態への関心が高まっています。こうした旅行者は客単価が非常に高く、消費額のさらなる向上に貢献します。日本の豊かな自然や独自の文化を活かしたユニークなコンテンツ開発が求められます。

政府は、訪日外国人旅行消費額の目標として「早期に10兆円」を掲げています。これらの追い風を活かすことができれば、その目標達成も視野に入ってくるでしょう。

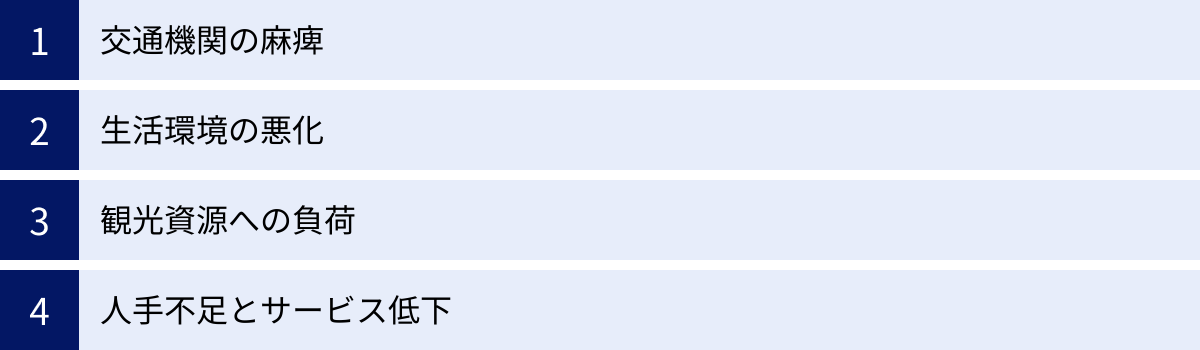

課題①:オーバーツーリズム(観光公害)への対策

インバウンドの急回復がもたらした光の側面がある一方で、その影として「オーバーツーリズム(観光公害)」の問題が深刻化しています。これは、特定の観光地にキャパシティを超える観光客が殺到し、地域住民の生活や自然環境、さらには観光客自身の満足度にまで悪影響を及ぼす現象です。

具体的な問題としては、以下のようなものが挙げられます。

- 交通機関の麻痺: 路線バスや電車が観光客で満員になり、通勤・通学・通院といった地域住民の日常の足が妨げられる。

- 生活環境の悪化: 観光客によるゴミのポイ捨て、深夜の騒音、私有地への無断立ち入りや撮影といったマナー違反が頻発する。

- 観光資源への負荷: 多くの人が押し寄せることで、自然景観が損なわれたり、歴史的な建造物が傷んだりするリスクが高まる。

- 人手不足とサービス低下: 宿泊業や飲食業、交通機関などで需要に供給が追いつかず、深刻な人手不足が発生。結果として、サービスの質が低下し、観光客の満足度も下がってしまう。

これらの問題は、観光が地域経済にもたらす恩恵と、住民の平穏な生活との間で深刻な対立を生みかねません。持続可能な観光を実現するためには、「数を追う」モデルから「質を高める」モデルへの転換が急務です。

対策としては、「需要の分散化」と「高付加価値化」が鍵となります。例えば、混雑する時期や時間帯を避けて訪問した場合に特典を付与したり、まだあまり知られていない魅力的な地方へ観光客を誘導したりする「時間・場所の分散」。そして、安価なマスツーリズムから脱却し、質の高い体験を提供することで客単価を上げ、少ない人数でも収益を確保できるビジネスモデルを構築することが求められます。

課題②:地方への観光客誘致と消費促進

インバウンドの恩恵は、依然として東京・京都・大阪を結ぶ「ゴールデンルート」や、一部の有名観光地に集中しているのが現状です。多くの地方では、その恩恵を十分に受けられていないという「観光格差」が大きな課題となっています。

人口減少や高齢化に直面する地方にとって、インバウンドは地域経済を活性化させるための切り札となり得ます。外国人観光客を地方に呼び込み、その土地ならではの魅力を体験してもらい、消費を促すことは、日本全体の持続可能な成長のために不可欠です。

地方への観光客誘致と消費促進を成功させるためには、多角的なアプローチが必要です。

- 魅力的な観光コンテンツの開発: その地域にしかない自然、食、文化、歴史、産業などを掘り起こし、外国人旅行者にとって魅力的で「そこでしかできない体験」を造成することが最も重要です。農泊、酒蔵ツーリズム、伝統工芸体験、サイクリングルートの整備などが具体例として挙げられます。

- 情報発信と多言語対応の徹底: 素晴らしいコンテンツがあっても、知られなければ意味がありません。海外の旅行博への出展や、影響力のあるインフルエンサーの活用、SNSでの戦略的な情報発信が不可欠です。また、ウェブサイトや現地の案内看板、飲食店のメニューなどの多言語対応は、安心して旅行を楽しむための最低限のインフラです。

- 二次交通の整備: 国際空港や新幹線の駅から目的の観光地までのアクセス(バス、鉄道、レンタカー、タクシーなど)を改善し、シームレスな移動を可能にすることが重要です。交通系ICカードの利用範囲拡大や、乗り換え案内の多言語化などが求められます。

- 受け入れ環境の整備: キャッシュレス決済への対応は、消費の機会損失を防ぐ上で欠かせません。クレジットカードはもちろん、海外で主流のQRコード決済などを導入することが望まれます。また、Wi-Fi環境の整備や、多様な食文化(ベジタリアン、ハラルなど)への対応も、満足度を高める上で重要な要素です。

インバウンドの果実を全国津々浦々に行き渡らせることが、オーバーツーリズムの緩和にもつながり、真の「観光立国」実現への道筋となります。

まとめ

本記事では、2024年の最新データから過去の推移、そして未来の展望と課題に至るまで、インバウンド消費額を多角的に解説しました。

重要なポイントを改めて整理します。

- 2023年の歴史的快挙: 訪日外国人旅行消費額は5.3兆円に達し、政府目標であった5兆円を突破。コロナ禍前の2019年を上回り、過去最高を記録しました。

- 力強い2024年のスタート: 2024年1-3月期の消費額は1.75兆円と、四半期ベースで過去最高を更新。年間でも記録更新が期待される好調な滑り出しを見せています。

- 過去最高を支えた3つの要因: 記録更新の背景には、外国人旅行者にとって日本旅行を割安にする「円安の進行」、一人当たりの支出を押し上げる「宿泊日数の長期化」、そして名目上の支出額を増やす「物価の上昇」が複合的に作用しました。

- 消費構造の変化: かつての「爆買い」に象徴される「モノ消費」から、宿泊や飲食、体験にかける「コト消費」へと、消費の中心が明確にシフトしています。

- 今後の展望と課題: 大阪・関西万博や未開拓市場のポテンシャルなど成長への期待は大きい一方で、オーバーツーリズムへの対策や、恩恵を全国に広げるための地方誘致が持続可能な成長の鍵を握ります。

訪日客数がコロナ禍前の水準に達していないにもかかわらず消費額が過去最高となった事実は、日本のインバウンド市場が「数」から「質」へと転換する大きなポテンシャルを秘めていることを示しています。

インバウンド消費は、単に日本経済を潤すだけでなく、日本の多様な文化や地域の魅力を世界に発信し、国際的な相互理解を深めるための重要な架け橋です。今後、山積する課題を乗り越え、いかにして持続可能で質の高い観光立国を築いていけるか。その動向を引き続き注視していく必要があります。