社員旅行は、従業員同士のコミュニケーションを促進し、日頃の労をねぎらうことで組織の一体感を高める絶好の機会です。多くの企業が、従業員満足度の向上やリフレッシュを目的として社員旅行を企画しています。しかし、その際に経理担当者や経営者が頭を悩ませるのが「費用の会計処理」ではないでしょうか。

特に重要なのが、社員旅行の費用を「福利厚生費」として経費計上できるかどうかという点です。福利厚生費として認められれば、会社は法人税の負担を軽減でき、従業員は給与として課税されることなく旅行を楽しめます。これは、会社と従業員の双方にとって大きなメリットです。

しかし、どのような社員旅行でも無条件に福利厚生費として認められるわけではありません。税務上、福利厚生費として扱うためには、国税庁が示すいくつかの明確な条件をすべて満たす必要があります。もし、これらの条件から外れてしまうと、その費用は「給与」や「交際費」として扱われ、思わぬ税負担が発生する可能性があります。

この記事では、社員旅行の費用を福利厚生費として適切に処理するための具体的な条件から、認められないケース、さらには実務で役立つ仕訳例やよくある質問まで、網羅的に詳しく解説します。社員旅行の計画から経費精算まで、自信を持って対応できるようになるための知識を深めていきましょう。

目次

社員旅行の費用は条件を満たせば福利厚生費になる

社員旅行の費用を会社の経費として処理する際、最も望ましい勘定科目が「福利厚生費」です。条件さえ満たせば、この勘定科目で処理することが可能であり、会社と従業員の双方に税務上のメリットが生まれます。まずは、福利厚生費とは何か、そしてなぜ社員旅行費用を福利厚生費で処理することが重要なのか、その基本的な概念とメリットを理解しておきましょう。

福利厚生費とは

福利厚生費とは、企業が従業員の労働意欲の向上や生活の安定などを目的として、給与や賞与とは別に任意で提供する非金銭的な報酬にかかる費用を指します。従業員が働きやすい環境を整え、その定着率や満足度を高めるための投資と考えることができます。

福利厚生には、大きく分けて「法定福利厚生」と「法定外福利厚生」の2種類があります。

- 法定福利厚生:

法律によって企業に実施が義務付けられている福利厚生です。具体的には、健康保険、厚生年金保険、介護保険、雇用保険、労災保険といった各種社会保険料の会社負担分がこれにあたります。これらは法律で定められているため、企業は必ず支出しなければならず、その費用は「法定福利費」という勘定科目で処理されます。 - 法定外福利厚生:

法律による義務はなく、企業が独自の判断で任意に設ける福利厚生です。こちらの費用が「福利厚生費」として処理されます。法定外福利厚生は、企業文化や従業員のニーズに合わせて多種多様なものがあります。

| 種類 | 概要 | 具体例 |

|---|---|---|

| 法定福利厚生 | 法律で義務付けられた福利厚生 | 健康保険料、厚生年金保険料、雇用保険料などの会社負担分 |

| 法定外福利厚生 | 企業が任意で設ける福利厚生 | 住宅手当、通勤手当、社員食堂、健康診断の補助、社員旅行、慶弔見舞金 |

社員旅行は、この「法定外福利厚生」の一環として位置づけられています。従業員への慰安を目的として会社が主催するレクリエーション行事であり、一定の要件を満たすことで、その費用を福利厚生費として経費計上できるのです。

福利厚生費として計上する最大のメリットは、税務上の取り扱いです。

- 会社側のメリット: 福利厚生費は、法人税法上の損金として算入できます。損金が増えるということは、会社の課税所得が減ることを意味し、結果として法人税の節税につながります。

- 従業員側のメリット: 福利厚生として提供されるサービスは、原則として従業員の給与所得にはなりません。つまり、従業員は所得税や住民税、社会保険料の負担が増えることなく、会社からの恩恵を受けられます。

もし、社員旅行の費用が福利厚生費として認められず、「給与」として認定された場合を考えてみましょう。会社は、その費用分を従業員の給与に上乗せして源泉徴収を行う義務が生じます。従業員は、旅行を楽しんだにもかかわらず、後から所得税や住民税の負担が増えることになり、手取りが減ってしまいます。これでは、せっかくの慰安行事が、かえって従業員の不満につながりかねません。

このように、社員旅行を福利厚生費として適切に処理することは、節税という経営上のメリットだけでなく、従業員満足度を維持・向上させる上でも非常に重要です。だからこそ、税務当局に福利厚生費として認めてもらうための条件を正しく理解し、遵守する必要があるのです。次の章では、そのための具体的な4つの条件を詳しく見ていきます。

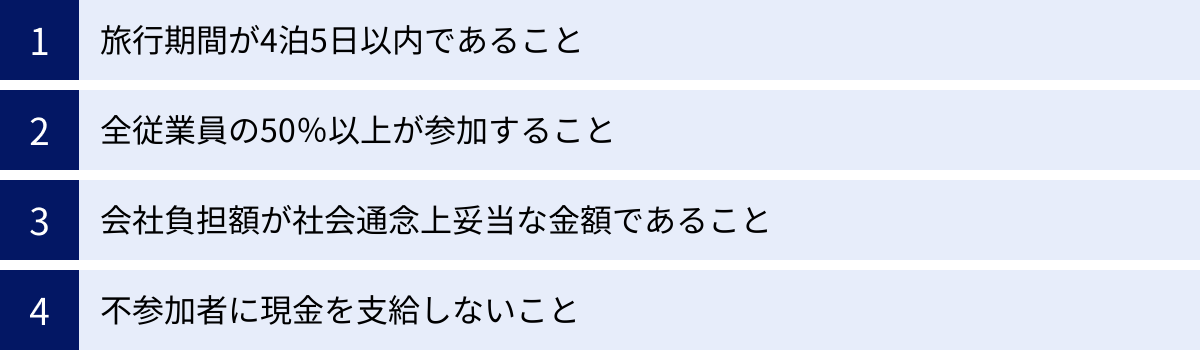

社員旅行を福利厚生費にするための4つの条件

社員旅行の費用を福利厚生費として計上するためには、以下の4つの条件をすべて満たす必要があります。これらの条件は、国税庁の法令解釈通達(所得税基本通達36-30)で示されている内容が基になっており、税務調査においても重要な判断基準となります。一つでも欠けてしまうと、福利厚生費とは認められず、給与課税の対象となるリスクが高まるため、計画段階から必ず確認しておきましょう。

参照:国税庁 タックスアンサー No.2603 役員や使用人に支給した旅行や観劇の費用

参照:国税庁 所得税基本通達 法第36条《所得税》関係 36-30(課税しない経済的利益……旅行、観劇等)

① 旅行期間が4泊5日以内であること

福利厚生として認められる社員旅行は、その期間が常識的な範囲内である必要があります。税務上の具体的な基準として、旅行期間が4泊5日以内であることが定められています。

この「4泊5日」という期間は、旅行の豪華さや娯楽性を判断する一つの目安です。これを超える長期間の旅行となると、単なるレクリエーションの域を超え、従業員への特別な経済的利益の供与、すなわち給与とみなされる可能性が高くなります。

海外旅行の場合は機内泊を除く

ここで特に注意したいのが、海外旅行の場合の期間の数え方です。海外旅行では、移動に時間がかかり、飛行機の中で夜を明かす「機内泊」が発生することがよくあります。この点について、税務上の取り扱いは明確です。

海外旅行の場合、往復の機内泊は「4泊5日」のカウントに含めません。 あくまで、現地での滞在日数が4泊5日以内であるかどうかが問われます。

例えば、以下のようなスケジュールのハワイ旅行を考えてみましょう。

- 1日目:夜に日本を出発(機内泊)

- 2日目:朝にハワイ到着、終日観光、ホテル泊

- 3日目:終日観光、ホテル泊

- 4日目:終日観光、ホテル泊

- 5日目:午前中観光、午後にハワイを出発(機内泊)

- 6日目:夕方に日本到着

この場合、旅行全体のスケジュールは5泊6日ですが、機内泊が2泊あります。現地ハワイでの宿泊は3泊です。したがって、現地滞在日数が4泊5日以内であるという条件をクリアしており、福利厚生費として認められる可能性があります。このルールのおかげで、移動に時間がかかるヨーロッパやアメリカなどへの社員旅行も、福利厚生行事として実施しやすくなっています。

ただし、このルールを適用するためには、旅行の日程表や旅程のしおりなどで、機内泊と現地での宿泊が明確に区別できるようにしておくことが重要です。税務調査の際に、客観的な証拠として提示できるよう、書類はきちんと保管しておきましょう。

② 全従業員の50%以上が参加すること

福利厚生は、一部の特定の従業員を優遇するためのものではなく、全従業員に対して公平に機会が与えられるべきものである、という考え方が根底にあります。そのため、社員旅行が福利厚生費として認められるためには、「旅行に参加する従業員の数が、全従業員(役員を含む)の50%以上であること」という参加率の要件を満たす必要があります。

ここでの「全従業員」とは、正社員だけでなく、契約社員、嘱託社員、パートタイマー、アルバイトなど、雇用形態にかかわらず、原則として会社に在籍するすべての従業員を指します。

また、工場や支店が複数ある企業の場合、全社一斉の旅行が難しいこともあるでしょう。その場合は、それぞれの工場や支店ごとに旅行を企画し、その事業所の従業員の50%以上が参加すれば、この要件を満たすとされています。例えば、東京本社と大阪支店がある会社で、大阪支店が独自に社員旅行を企画し、大阪支店の従業員の過半数が参加すれば、その旅行費用は福利厚生費として認められます。

この50%という基準は、その旅行が会社全体の行事として、社会通念上妥当なものであることを示すための重要な指標です。もし参加率が50%を下回ってしまうと、それは会社全体の行事ではなく、一部の有志による旅行とみなされ、会社が負担した費用は参加者への給与として課税される可能性があります。

実務上の注意点としては、以下の2点が挙げられます。

- 参加機会の提供: 参加は強制ではありませんが、すべての従業員に対して参加の案内を出し、参加の機会が平等に与えられていることが大前提です。案内のメールや回覧、出欠確認の記録などを証拠として残しておくことが望ましいです。

- 参加率の計算: 病気や家庭の事情などで参加できない従業員もいるため、計画段階で参加率がギリギリ50%になるような設定は危険です。直前のキャンセルなどで50%を下回るリスクを考慮し、余裕を持った参加率を目指すのが賢明です。

③ 会社負担額が社会通念上妥当な金額であること

社員旅行の費用は、あまりに高額で豪華なものであってはなりません。福利厚生として認められるためには、会社が負担する1人あたりの金額が、社会通念上妥当な範囲内である必要があります。

この「社会通念上」という表現は非常に曖昧ですが、実務上は一つの目安が存在します。

1人あたり10万円程度が目安

税務の世界では、過去の判例や実務上の慣行から、社員旅行の会社負担額は1人あたり10万円程度までであれば、福利厚生費として認められやすいとされています。

この金額は、法律で明確に定められた上限額ではありません。あくまで、税務調査などで指摘を受けにくい「安全ライン」としての目安です。この金額には、交通費、宿泊費、食事代、観光費用、宴会費用など、会社が負担する旅行関連費用の総額を、参加した従業員の数で割った金額が該当します。

例えば、参加者20名で総費用が240万円だった場合、1人あたりの負担額は12万円となります。この場合、10万円の目安を超えているため、税務署から「高額すぎるのではないか」「なぜこの金額になったのか」といった説明を求められる可能性が高まります。

もちろん、10万円を1円でも超えたら即座に否認される、というわけではありません。税務署は金額だけでなく、旅行の期間(4泊5日以内か)、目的地(国内か海外か)、内容などを総合的に勘案して判断します。例えば、物価の高い国への4泊5日の海外旅行で12万円であれば、妥当と判断される余地もあるでしょう。

しかし、税務調査のリスクを最小限に抑えたいのであれば、計画段階で1人あたりの予算を10万円以内に設定するのが最も確実な方法です。もし総費用が10万円を超えそうな場合は、旅程を見直すか、超過分を従業員の自己負担とすることで、会社の負担額を10万円以内に調整する、といった対策が考えられます。

④ 不参加者に現金を支給しないこと

最後の条件は、旅行に参加しなかった従業員の扱いです。福利厚生の公平性を保つ観点から、旅行に参加しなかった従業員に対して、その代わりに現金を支給することは認められていません。

もし会社が「旅行に参加した人には10万円分の旅行を、参加しなかった人には10万円の現金を支給します」というような選択制を採った場合、税務上は以下のように判断されます。

- これは福利厚生行事の提供ではなく、従業員が「旅行」か「現金」かを選べる金銭支給の一形態である。

- したがって、不参加者に支給した現金はもちろんのこと、旅行に参加した従業員に提供された旅行費用(10万円)も、現金の支給と同様に「給与」とみなされる。

結果として、社員旅行の費用全額が福利厚生費として認められなくなり、参加者全員が給与として課税されるという、最悪の事態を招きかねません。

このルールは、現金だけでなく、商品券やギフトカード、カタログギフトといった金銭的価値のある物品の支給にも同様に適用されます。不参加者への配慮は必要ですが、それは現金や金券の支給という形で行うべきではありません。

以上の4つの条件は、社員旅行を福利厚生費として成功させるための絶対的なルールです。これらの基準をしっかりと念頭に置き、すべての条件を満たすように旅行を計画・実行することが、税務リスクを回避し、会社と従業員の双方にとって有益な社員旅行を実現する鍵となります。

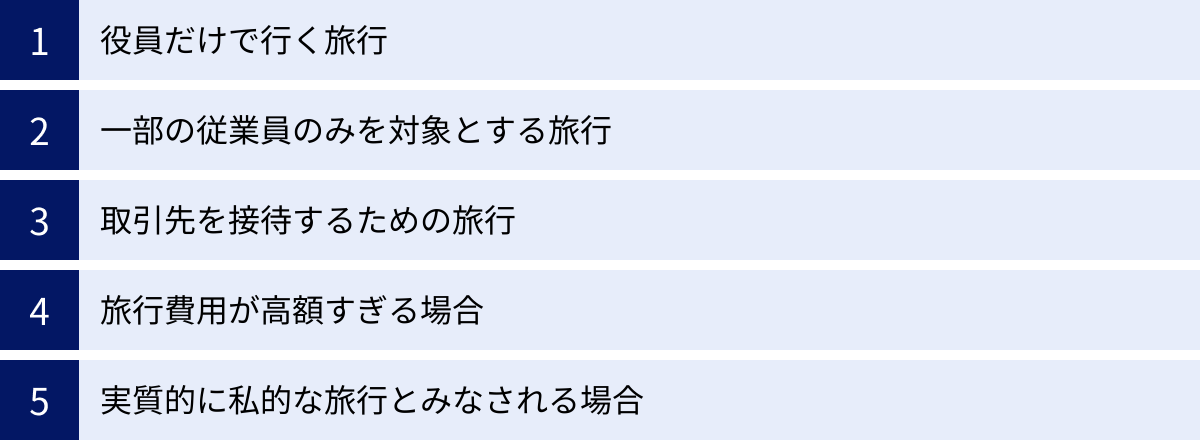

福利厚生費として認められない社員旅行のパターン

前章で解説した4つの条件を一つでも満たさない場合、その社員旅行は福利厚生とはみなされず、費用計上が認められません。ここでは、具体的にどのようなケースが福利厚生費として認められないのか、代表的なパターンを詳しく見ていきましょう。これらのケースに該当した場合、旅行費用は「給与」や「交際費」として処理する必要があり、税務上の取り扱いが大きく変わるため注意が必要です。

役員だけで行く旅行

会社の役員(取締役など)だけを対象として行われる旅行は、福利厚生費として認められません。これは、福利厚生の基本原則である「全従業員に公平に機会が与えられること」に反するためです。

この場合、旅行費用は福利厚生ではなく、役員に対する経済的利益の供与とみなされ、「役員報酬」として扱われます。

役員報酬は、従業員の給与とは異なり、税務上の損金算入に厳しい制限があります。「定期同額給与」や「事前確定届出給与」といった定められた方法で支給されるもの以外は、原則として損金に算入できません。役員だけで行く旅行の費用は、通常これらの要件を満たさない「臨時的な給与」と判断されるため、会社の経費(損金)にできず、法人税の負担が増えることになります。

さらに、役員個人にとっても、その費用分が役員報酬に上乗せされるため、所得税・住民税の課税対象となります。会社にとっては損金不算入、役員個人にとっては所得税負担増という、二重のデメリットが生じるのです。

一部の従業員のみを対象とする旅行

役員旅行と同様に、特定の従業員だけを対象とした旅行も、原則として福利厚生費にはなりません。

代表的な例が、営業成績が優秀だった社員だけを招待する「報奨旅行(インセンティブ旅行)」です。これは、従業員全体への慰安ではなく、個人の業績に対する報酬としての性格が強いため、福利厚生の範疇には収まりません。

この場合の旅行費用は、対象となった従業員への「給与(賞与)」として扱われます。会社は、旅行費用を給与として経理処理し、源泉所得税を徴収する必要があります。従業員側も、給与所得が増えるため、所得税・住民税の負担が増加します。

他にも、特定の部署や特定のプロジェクトチームのメンバーだけで、会社経費で慰安旅行に行くといったケースも同様です。会社全体の行事ではなく、一部のメンバーによる私的な集まりと判断されれば、給与課税の対象となるリスクがあります。

ただし、前述の通り、工場や支店といった合理的な単位ごとに行われ、その単位に所属する従業員の50%以上が参加する場合は、福利厚生行事として認められる余地があります。重要なのは、その旅行が「一部の優秀者へのご褒美」なのか、それとも「特定の事業単位に属する従業員全体への慰安」なのか、その目的と実態です。

取引先を接待するための旅行

社員旅行の目的が、従業員の慰安ではなく、主要な取引先や顧客を接待することにある場合、その費用は福利厚生費ではなく「交際費」として処理しなければなりません。

例えば、社員旅行に従取引先の担当者を招待し、そのゴルフ代や飲食代、宿泊費などをすべて会社が負担するようなケースがこれに該当します。この場合の目的は、従業員の慰安ではなく、取引先との良好な関係を維持・構築することにあるためです。

交際費は、福利厚生費とは異なり、損金算入に上限が設けられています。資本金の額に応じて、年間800万円まで、あるいは飲食費の50%までといった制限があり、全額を損金にできるわけではありません(資本金1億円以下の中小企業の場合)。

もし、社員旅行に取引先と従業員の両方が参加した場合は、経理処理が少し複雑になります。従業員にかかった費用と、取引先にかかった費用を明確に区分し、それぞれを「福利厚生費」と「交際費」に分けて計上する必要があります。もちろん、従業員分の費用を福利厚生費とするためには、4つの条件(期間、参加率など)を満たしていることが大前提です。請求書や領収書を適切に管理し、誰にいくらかかったのかを客観的に説明できるようにしておくことが重要です。

旅行費用が高額すぎる場合

福利厚生費として認められるためには、会社が負担する1人あたりの金額が「社会通念上妥当な金額」である必要があります。この目安である1人あたり10万円程度を大幅に超えるような高額な旅行は、福利厚生とは認められません。

例えば、以下のようなケースは、社会通念を逸脱した豪華な旅行と判断される可能性が非常に高いでしょう。

- 移動にファーストクラスやビジネスクラスを利用する

- 宿泊先が全室スイートルームの超高級ホテルである

- 毎食がミシュラン星付きのレストランである

- 1人あたりの費用が30万円、50万円と高額になる

このような旅行は、従業員への慰安という目的を超えて、極めて個人的な嗜好を満たすためのもの、あるいは多額の経済的利益の供与とみなされます。その結果、会社が負担した費用全額が、参加した従業員への「給与」として課税されることになります。

たとえ旅行期間が4泊5日以内で、参加率が50%以上であったとしても、金額が非常識なレベルであれば、福利厚生費としての認定は受けられません。4つの条件は、個別に判断されるのではなく、総合的に見て「福利厚生行事としてふさわしいか」が問われるのです。

実質的に私的な旅行とみなされる場合

たとえ形式上の条件を整えていても、その実態が会社行事とはいえず、実質的に個人の私的な旅行と変わらないと判断された場合も、福利厚生費としては認められません。

税務署がチェックするのは、書類上の体裁だけではなく、その旅行の「実態」です。以下のようなケースは、私的な旅行への補助金とみなされるリスクがあります。

- 現地集合・現地解散で、団体行動が一切ない

会社が手配したのは航空券とホテルだけで、現地での行動は完全に自由行動。これでは、会社が団体旅行を主催したとは言えません。 - 旅行の大部分が自由行動で構成されている

旅程表に「終日自由行動」としか書かれておらず、会社主催の食事会や観光がほとんどない場合も同様です。 - 特定の同好会メンバーなど、私的な集まりの旅行である

会社全体の行事ではなく、フットサル同好会のメンバーだけで合宿旅行に行く費用を会社が負担した場合などは、福利厚生ではなく私的な活動への補助と見なされる可能性があります。

こうした指摘を避けるためには、社員旅行が会社の公式な行事であることを明確にする工夫が必要です。例えば、旅程の中に以下のような要素を組み込むと良いでしょう。

- 全員参加の夕食会や宴会を設ける

- チームビルディングを目的としたアクティビティを企画する

- 現地の工場視察や、簡単な経営方針発表会など、業務に関連する要素を少し加える

これらの団体行動を計画し、その記録を写真や議事録として残しておくことで、単なる私的旅行ではなく、会社の福利厚生行事であったことの客観的な証拠となります。

社員旅行で使う勘定科目と仕訳例

社員旅行を実施した際、その費用を会計上どのように記録するかは非常に重要です。旅行の内容や目的によって、使用すべき「勘定科目」が異なります。適切な勘定科目を選択しないと、税務調査で指摘を受け、追徴課税などのペナルティを課される可能性があります。ここでは、社員旅行に関連する主要な3つの勘定科目「福利厚生費」「給与手当」「交際費」について、それぞれの意味合いと具体的な仕訳例をケース別に解説します。

福利厚生費

「福利厚生費」は、社員旅行の費用を計上する上で最も理想的な勘定科目です。この科目で処理するためには、これまで解説してきた以下の4つの条件をすべて満たす必要があります。

- 旅行期間が4泊5日以内であること(海外旅行は機内泊を除く)

- 全従業員の50%以上が参加すること

- 会社負担額が社会通念上妥当な金額(1人あたり10万円程度)であること

- 不参加者に現金を支給しないこと

これらの条件を満たすことで、会社が負担した費用は全額損金として算入でき、法人税の節税につながります。同時に、従業員側も給与として課税されることなく、旅行という恩恵を受けられます。会社と従業員の双方にとってメリットが大きい処理方法です。

給与手当(役員報酬)

もし社員旅行が福利厚生の4条件のいずれかを満たさなかった場合、その費用は「給与手当」(役員の場合は「役員報酬」)として処理する必要があります。具体的には、以下のようなケースが該当します。

- 役員だけ、あるいは成績優秀者など一部の従業員だけで行った旅行

- 1人あたりの会社負担額が数十万円にのぼるような高額・豪華な旅行

- 旅行に参加しない従業員に現金などを支給した場合

- 実質的に私的な旅行と判断される場合

この場合、会社が負担した旅行費用は、参加した従業員(役員)に対する現物給与とみなされます。経理上の扱いは以下のようになります。

- 会社側: 従業員への給与として費用計上はできますが、その金額に対して源泉所得税を徴収し、国に納付する義務が生じます。

- 従業員側: 旅行費用の額面が自身の給与所得に加算されるため、所得税や住民税の負担が増加します。また、社会保険料の算定基礎にも影響を与える可能性があります。

せっかくの慰安旅行が、従業員にとって「ありがた迷惑」な結果になりかねないため、給与認定される事態は極力避けるべきです。

交際費

社員旅行の主たる目的が、従業員の慰安ではなく、取引先や仕入先、その他事業に関係する社外の人物を接待・供応することにある場合、その費用は「交際費」として計上します。

例えば、日頃お世話になっているクライアントを招待して、ゴルフや宴会を含む社員旅行を企画した場合などがこれにあたります。この場合、クライアントの接待にかかった費用は交際費となります。

交際費は、損金に算入できる金額に上限が定められています。資本金1億円以下の中小法人の場合、以下のいずれかを選択できます。

- 年間800万円までの全額

- 接待飲食費の50%

福利厚生費のように全額を無条件で損金にできるわけではないため、税務上の負担が大きくなる可能性があります。もし、従業員と取引先が一緒に参加した旅行であれば、それぞれの費用を合理的に按分し、従業員分は「福利厚生費」(条件を満たせば)、取引先分は「交際費」として、正しく分けて処理することが求められます。

【ケース別】社員旅行の仕訳例

それでは、具体的な数値例を用いて、それぞれのケースでの仕訳を見ていきましょう。

【前提】

- 旅行会社に支払った社員旅行の総費用:2,000,000円

- 支払い方法:会社の普通預金口座から振り込み

H4: 福利厚生費として計上する場合

4つの条件をすべて満たした、一般的な社員旅行のケースです。

| 借方 | 貸方 |

|---|---|

| 福利厚生費 2,000,000円 | 普通預金 2,000,000円 |

摘要欄: 「社員旅行費用(2024年 〇〇旅行 参加者20名)」のように、後から見て内容がわかるように具体的に記載しておくと管理がしやすくなります。この仕訳により、200万円が会社の経費(損金)として計上されます。

H4: 給与手当として計上する場合

役員だけの旅行や、費用が高額すぎたために給与と認定されたケースです。

| 借方 | 貸方 |

|---|---|

| 給与手当 2,000,000円 | 普通預金 2,000,000円 |

摘要欄: 「社員旅行費用(給与課税対象分)」などと記載します。

この仕訳の後、会社はこの200万円を参加した従業員の給与所得に含めて所得税の計算を行い、源泉徴収をする必要があります。例えば、参加者が20名であれば、1人あたり10万円が給与として上乗せされる計算になります。実際の給与支払いの際に、この源泉徴収分を差し引く(預かる)処理が必要となり、経理業務が煩雑になります。役員の場合は、勘定科目を「役員報酬」とします。

H4: 交際費として計上する場合

取引先の担当者5名を招待し、その費用を全額会社が負担したケースです(従業員は参加していないと仮定)。

| 借方 | 貸方 |

|---|---|

| 交際費 2,000,000円 | 普通預金 2,000,000円 |

摘要欄: 「〇〇株式会社ご担当者様 接待旅行費用」など、接待の相手先と目的がわかるように記載します。この200万円は交際費として扱われ、損金算入の限度額の計算に含められます。

【応用編:福利厚生費と交際費が混在する場合】

総費用200万円の旅行に、自社の従業員15名と、取引先の担当者5名が参加したとします。1人あたりの費用は10万円です。この場合、費用を按分して計上します。

- 従業員分:15名 × 10万円 = 150万円 → 福利厚生費

- 取引先分:5名 × 10万円 = 50万円 → 交際費

| 借方 | 貸方 |

|---|---|

| 福利厚生費 1,500,000円 | 普通預金 2,000,000円 |

| 交際費 500,000円 |

このように、旅行の実態に合わせて勘定科目を正しく使い分けることが、適切な会計処理と税務コンプライアンスの基本となります。

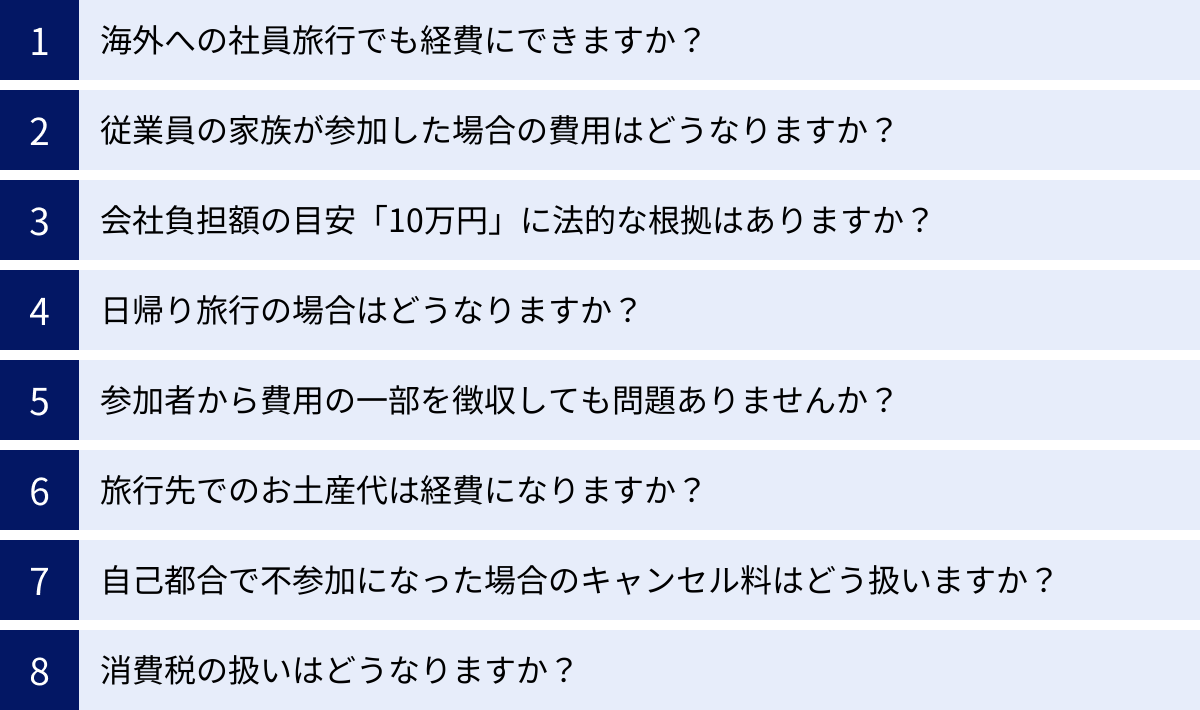

社員旅行の経費に関するQ&A

ここまで社員旅行の経費処理に関する基本ルールを解説してきましたが、実務ではさらに細かな疑問点が出てくるものです。この章では、経理担当者や経営者からよく寄せられる質問について、Q&A形式で分かりやすく回答します。

海外への社員旅行でも経費にできますか?

はい、海外への社員旅行でも、条件を満たせば福利厚生費として経費にできます。

国内旅行と海外旅行で、税務上の基本的な考え方に違いはありません。したがって、海外旅行であっても、

- 旅行期間が4泊5日以内(現地滞在日数でカウント)

- 全従業員の50%以上が参加

- 会社負担額が1人あたり10万円程度の妥当な金額

- 不参加者に現金を支給しない

という4つの条件をすべて満たす必要があります。

特に重要なのが期間の考え方です。前述の通り、往復の移動にかかる機内泊は「4泊5日」のカウントに含まれません。 これにより、移動に1日以上かかるような遠隔地への旅行も、福利厚生行事として実施できる可能性が広がります。

ただし、注意点もあります。海外旅行は国内旅行に比べて娯楽性が高いと見なされやすく、税務署のチェックも厳しくなる傾向があります。そのため、完全に観光だけの旅行にするのではなく、現地の支社や工場の視察、関連業界のセミナーへの参加、あるいは簡単な経営方針発表会などを旅程に組み込むことで、福利厚生行事としての業務関連性や正当性を補強することをおすすめします。これにより、私的な海外旅行への費用補助だと見なされるリスクを低減できます。

従業員の家族が参加した場合の費用はどうなりますか?

原則として、従業員の家族(配偶者や子供など)の参加費用を会社が負担した場合、その費用は福利厚生費にはなりません。

福利厚生は、あくまで「従業員」の労働意欲向上や慰安を目的とするものです。その対象を家族にまで広げて会社が費用を負担すると、それは福利厚生の範囲を超え、従業員個人に対する経済的利益の供与、すなわち「給与」とみなされます。

したがって、会社が家族分の旅費を負担した場合、その金額は従業員の給与所得に上乗せされ、所得税の課税対象となります。会社は源泉徴収の義務を負うことになります。

実務上の一般的な対応としては、以下の2つの方法が考えられます。

- 家族の参加費用は全額自己負担としてもらう: これが最もシンプルで税務上の問題も生じない方法です。会社は従業員本人の費用のみを負担し、家族の参加は認めるものの、その費用は各自で支払ってもらいます。

- 会社が一部を補助し、その分を給与として処理する: 会社が家族の参加を奨励するために費用の一部を補助することもあるかもしれません。その場合、会社が補助した金額を明確にし、その分を従業員の給与手当としてきちんと課税処理する必要があります。

ごくまれに、家族同伴が慣例となっているような行事で、かつ会社負担額が非常に少額である場合に、福利厚生費として認められる可能性もゼロではありませんが、税務調査で指摘されるリスクが非常に高いため、家族の費用は従業員の給与として扱うか、全額自己負担としてもらうのが安全です。

会社負担額の目安「10万円」に法的な根拠はありますか?

いいえ、法律や政令で「10万円まで」と明確に定められているわけではありません。

この「1人あたり10万円」という金額は、あくまで過去の判例や国税庁との折衝事例、実務上の慣行などから形成された「事実上の目安」です。国税庁の公式な文書であるタックスアンサーや所得税基本通達には、「社会通念上一般的に行われているレクリエーション旅行と認められるもの」といった定性的な表現しかなく、具体的な金額基準は示されていません。(参照:国税庁 タックスアンサーNo.2603、所得税基本通達36-30)

税務署が判断する際は、金額だけを機械的に見るわけではありません。

- 旅行の期間: 2泊3日なのか、4泊5日なのか。

- 旅行の目的地: 国内か海外か、物価は高い地域か。

- 旅行の内容: 豪華な食事が続くのか、一般的な観光か。

これらの要素を総合的に勘案して、「福利厚生として妥当な範囲か」を判断します。 例えば、2泊3日の国内バス旅行で1人15万円であれば高額と判断される可能性が高いですが、4泊5日の北米への研修旅行で1人13万円であれば、内容によっては妥当と認められる余地もあります。

結論として、「10万円」は絶対的な基準ではありませんが、この金額を大きく超えると、税務署に対してその妥当性を合理的に説明する責任が生じると考えるべきです。税務リスクを避け、スムーズな経費処理を行いたいのであれば、この目安を意識して予算を組むことが賢明と言えるでしょう。

日帰り旅行の場合はどうなりますか?

日帰り旅行も、他の条件を満たせば福利厚生費として認められます。

バーベキュー大会、バスでの果物狩りツアー、テーマパークへの遠足など、宿泊を伴わない日帰りのレクリエーション行事も、立派な福利厚生の一環です。

日帰り旅行の場合、4つの条件のうち「①旅行期間が4泊5日以内」は自動的にクリアします。したがって、残りの3つの条件が重要になります。

- 全従業員の50%以上が参加すること

- 会社負担額が社会通念上妥当な金額であること

- 不参加者に現金を支給しないこと

特に注意すべきは「金額」です。宿泊費がかからない分、日帰り旅行における「社会通念上妥当な金額」の目安は、宿泊旅行の10万円よりも低くなります。具体的な金額基準はありませんが、数万円程度(例:1人あたり1〜3万円)が常識的な範囲と考えられるでしょう。あまりに高額な食事や高価な体験(例:ヘリコプター遊覧)などを組み込むと、給与とみなされるリスクが高まります。

参加者から費用の一部を徴収しても問題ありませんか?

はい、まったく問題ありません。むしろ、会社負担額を調整するために有効な手段です。

旅行の総費用が、会社負担の目安である1人あたり10万円を超えてしまいそうな場合に、その超過分を参加する従業員から自己負担金として徴収することは、税務上も一般的に行われています。

例えば、1人あたりの旅行費用総額が14万円だったとします。この全額を会社が負担すると、高額であると指摘されるリスクがあります。そこで、次のように費用を分担します。

- 会社負担:10万円

- 従業員自己負担:4万円

この場合、会社の経費として計上するのは1人あたり10万円であり、「社会通念上妥当な金額」の範囲内に収まるため、福利厚生費として認められやすくなります。従業員から徴収した自己負担分は、会社が一時的に預かっているお金(預り金)または立て替えたお金の回収(立替金)として処理し、経費には含めません。このように、従業員から一部費用を徴収することは、リッチな旅行プランを実現しつつ、税務上のリスクを管理するための有効なテクニックと言えます。

旅行先でのお土産代は経費になりますか?

従業員が個人的に家族や友人のために購入するお土産代は、当然ながら経費にはなりません。 これは完全に私的な支出です。

ただし、会社が費用を負担するお土産代が経費として認められるケースも存在します。それは、お土産の目的によって異なります。

- 全従業員(不参加者も含む)に一律で配布するお土産:

旅行の記念品として、会社が全員に同じ品物を購入して配布する場合、これは福利厚生の一環とみなされ、「福利厚生費」として計上できる可能性があります。ただし、社会通念上妥当な範囲の、高価すぎない品物(例:ご当地のお菓子など)に限られます。 - 取引先など社外の関係者へのお土産:

日頃お世話になっている取引先へのお土産を購入した場合、これは接待・贈答目的の支出とみなされ、「交際費」として処理します。

お土産代を経費として処理する場合は、その目的と配布先を明確にし、領収書などとともに記録を残しておくことが重要です。

自己都合で不参加になった場合のキャンセル料はどう扱いますか?

会社の公式な福利厚生行事として計画された旅行について、従業員が自己都合で直前に不参加となり発生したキャンセル料を会社が負担した場合、そのキャンセル料は「福利厚生費」として処理できます。

そのキャンセル料は、福利厚生行事を計画・実行する上で、付随して発生した費用と考えられるためです。旅行そのものが福利厚生費の要件を満たしている限り、その遂行過程でやむを得ず発生した費用も同様に扱われます。

ただし、以下の点には注意が必要です。

- 元の旅行計画が福利厚生費の要件を満たしていることが大前提です。

- キャンセルが多数発生し、結果的に参加率が50%を下回ってしまった場合、旅行そのものが福利厚生行事として成立しなくなる可能性があります。その場合、旅行に参加した人の費用だけでなく、会社が負担したキャンセル料も福利厚生費として認められないリスクが出てきます。

従業員にキャンセル料を負担させるかどうかは、会社の就業規則や個別の取り決めによります。しかし、会社が負担する場合でも、上記のように福利厚生費として経費計上することは可能です。

消費税の扱いはどうなりますか?

福利厚生費として計上する社員旅行の費用は、原則として消費税の「課税仕入れ」に該当し、仕入税額控除の対象となります。

仕入税額控除とは、売上にかかる消費税から、仕入れにかかった消費税を差し引くことができる仕組みです。これにより、会社が納付する消費税額を減らすことができます。

ただし、すべての費用が対象となるわけではありません。

- 控除の対象となる費用:

国内の旅行会社に支払った交通費、宿泊費、食事代、観光施設の入場料など、国内で受けたサービスの対価として支払った費用。 - 控除の対象とならない費用:

- 海外での支払い: 海外のホテル代やレストランでの食事代、現地の交通費など、海外で支払った費用には日本の消費税はかかっていません。これらは「不課税仕入れ」となり、控除の対象外です。

- 給与として処理した場合: 給与や賞与は、サービスの対価ではないため「不課税取引」となり、消費税の課税対象外です。

- 国際航空券や一部の保険料など、「非課税仕入れ」に該当するもの。

実務上は、旅行会社から受け取る請求書に、消費税の課税・非課税・不課税の区分が明記されているかを確認することが非常に重要です。特に海外旅行の場合は内訳が複雑になるため、不明な点があれば旅行会社や顧問税理士に確認することをおすすめします。

まとめ

社員旅行は、適切に企画・実行すれば、従業員のエンゲージメントを高め、組織の一体感を醸成する貴重な機会となります。そして、その費用を会計・税務上「福利厚生費」として正しく処理することは、会社と従業員の双方にとって大きなメリットをもたらします。

本記事で解説してきた通り、社員旅行の費用を福利厚生費として計上し、非課税扱いとするためには、以下の4つの条件をすべてクリアすることが絶対的な要件となります。

- 旅行期間が4泊5日以内であること(海外旅行の場合は機内泊の日数を除く)

- 全従業員の50%以上が参加すること(工場や支店ごとの実施も可)

- 会社が負担する1人あたりの金額が社会通念上妥当であること(目安として10万円程度)

- 旅行に参加しない従業員に対して、代わりの現金を支給しないこと

これらの条件から一つでも外れてしまうと、その旅行費用は従業員への「給与」や取引先への「交際費」とみなされ、予期せぬ源泉徴収義務や法人税の負担増といった税務リスクに直面することになります。

成功の鍵は、社員旅行を計画する段階からこれらの税務上のルールを意識しておくことです。旅程の策定、予算の決定、参加者の募集といった各ステップで4つの条件を確認し、基準を満たすように調整することが不可欠です。

そして、税務調査に備える上で何よりも重要なのが、客観的な証拠書類の保管です。旅行の企画書、全従業員への案内状、参加者名簿、出欠確認の記録、旅行会社からの請求書や領収書、旅程表といった一連の書類を整理・保管しておくことで、その旅行が福利厚生行事として正当に行われたことを証明できます。

社員旅行は、単なるレクリエーションではありません。会社の成長を支える従業員への投資であり、その効果を最大化するためには、ルールの正しい理解と適切な実務対応が求められます。本記事が、皆様の会社にとって有意義で、かつ税務上も安心して実施できる社員旅行の実現の一助となれば幸いです。