海外旅行は、未知の文化に触れ、美しい景色を堪能できる素晴らしい体験です。しかし、その一方で、慣れない環境では予期せぬトラブルに見舞われる可能性もゼロではありません。急な病気やケガ、手荷物の盗難、航空機の遅延など、さまざまなリスクが潜んでいます。そんな万が一の事態に備え、心強い味方となってくれるのが「海外旅行保険」です。

この記事では、海外旅行保険の基本的な知識から、自分に合った保険を選ぶための具体的な比較ポイント、主要な保険会社の特徴、保険料を抑えるコツまで、網羅的に解説します。これから海外旅行を計画している方はもちろん、これまで何となく保険に加入していた方も、この記事を読んで、より賢く、安心して旅を楽しむための準備を整えましょう。

目次

海外旅行保険の必要性

海外旅行の準備というと、航空券やホテルの手配、パスポートの確認などに意識が向きがちですが、同じくらい重要なのが海外旅行保険への加入です。なぜ、それほどまでに海外旅行保険は必要なのでしょうか。その根本的な理由と、海外で起こりうる具体的なリスクについて深く掘り下げていきます。

海外旅行保険とは

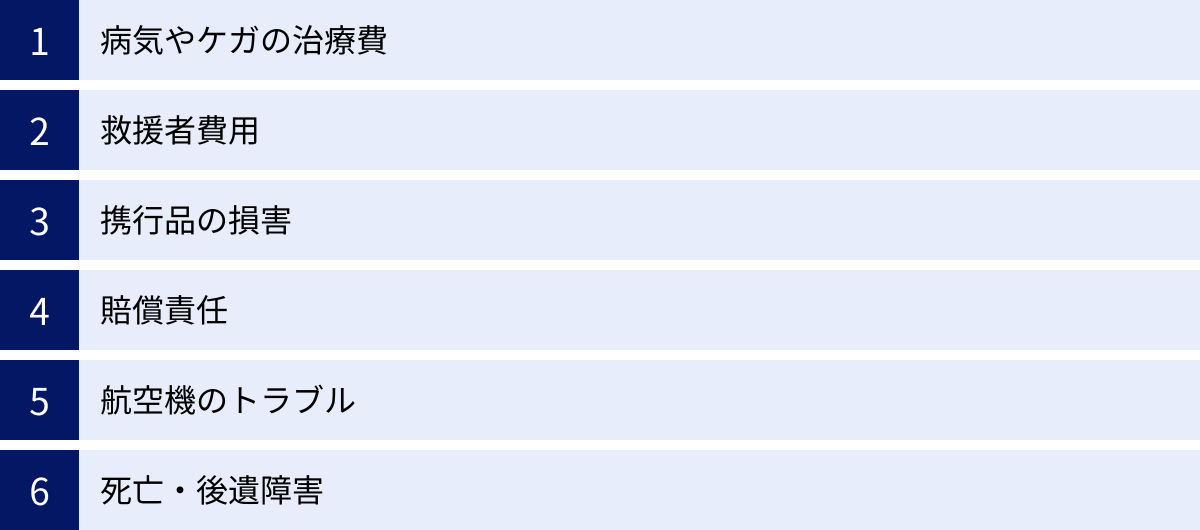

海外旅行保険とは、海外旅行中(一般的には自宅を出発してから帰宅するまで)に発生したさまざまなトラブルによる損害を補償してくれる保険のことです。具体的には、以下のような幅広いリスクをカバーします。

- 病気やケガの治療費: 現地での診察、入院、手術などにかかる費用

- 救援者費用: 家族が現地に駆けつけるための渡航費や、医療搬送の費用

- 携行品の損害: スーツケースやカメラ、スマートフォンなどの盗難や破損

- 賠償責任: 他人にケガをさせたり、ホテルの備品を壊したりした場合の損害賠償

- 航空機のトラブル: 航空機の遅延や欠航、預けた手荷物の紛失や遅延

- 死亡・後遺障害: 旅行中の事故が原因で死亡したり、後遺障害が残ったりした場合

日本の公的医療保険(健康保険や国民健康保険)には「海外療養費制度」という仕組みがあります。これは、海外で支払った医療費の一部が帰国後に払い戻される制度です。しかし、この制度はあくまで「日本国内で同じ治療を受けた場合」を基準に医療費が計算されるため、実際に支払った金額のごく一部しかカバーされないケースがほとんどです。

特に医療費が高額な国では、自己負担額が数百万円、場合によっては一千万円を超えることも珍しくありません。海外旅行保険は、この公的医療保険ではカバーしきれない高額な医療費や、医療以外の多様なトラブルに備えるための、不可欠なセーフティーネットなのです。

なぜ必要?海外の高額な医療費とトラブル事例

海外旅行保険の必要性をより具体的に理解するために、海外で実際に起こりうる医療費の問題と、その他のトラブル事例を見ていきましょう。

海外での医療費はどのくらいかかる?

海外の医療費は、日本の常識が通用しないほど高額になることがあります。国や地域、治療内容によって大きく異なりますが、特にアメリカなどの医療先進国ではその傾向が顕著です。

例えば、以下のようなケースが考えられます。

- アメリカ(ハワイ)で盲腸(虫垂炎)で入院・手術: 治療費や入院費を合わせて200万円〜500万円以上かかることもあります。救急車の利用だけでも10万円以上請求されるケースも報告されています。

- ヨーロッパで旅行中に転倒して骨折: 複雑な骨折で手術が必要になった場合、100万円〜300万円程度の費用が発生する可能性があります。

- 東南アジアで食あたりになり入院: 数日間の入院でも、数十万円の医療費がかかることがあります。衛生環境が日本と異なる地域では、感染症のリスクも考慮しなければなりません。

これらの費用は、健康保険の海外療養費制度を利用しても、大部分が自己負担となる可能性があります。高額な医療費が支払えなければ、適切な治療を受けられない事態にもなりかねません。たった一度の病気やケガが、楽しいはずの旅行を台無しにし、経済的に大きな負担を強いる可能性があるという事実を、私たちは認識しておく必要があります。

旅行先で起こりうるトラブルとは

海外旅行のリスクは、病気やケガだけではありません。以下のような、さまざまなトラブルが想定されます。

- 携行品の盗難・紛失:

- 空港や駅でスーツケースが盗まれた。

- 観光中に置き引きに遭い、カメラや財布が入ったバッグを失った。

- スマートフォンをスリに盗られた。

- 携行品の破損:

- スーツケースを航空会社に預けたら、受け取った際に破損していた。

- 誤ってデジタルカメラを落としてしまい、壊してしまった。

- 賠償責任:

- ホテルの客室でバスタブの水を溢れさせ、階下の部屋まで水浸しにしてしまった。

- 買い物中に誤って高価な商品を落として壊してしまった。

- レンタルした自転車で歩行者にぶつかり、ケガをさせてしまった。

- 航空機関連のトラブル:

- 悪天候で飛行機が6時間以上遅延し、乗り継ぎ便に間に合わなかった。食事代や宿泊費が余分にかかった。

- 目的地に到着したのに、預けたスーツケースが出てこなかった(ロストバゲージ)。当面の着替えや洗面用具を購入する必要が出た。

これらのトラブルは、どれも金銭的な損害や、予定の変更といった精神的なストレスを伴います。海外旅行保険に加入していれば、こうした多様なトラブルによって生じた損害も補償されるため、万が一の時でも落ち着いて対処しやすくなります。

結論として、海外旅行保険は単なる「お守り」ではありません。海外という非日常の環境で自分自身の身と財産を守り、心から旅行を楽しむために不可欠な「投資」であると言えるでしょう。次の章では、そんな海外旅行保険の具体的な種類について解説していきます。

海外旅行保険の主な種類と特徴

海外旅行保険は、大きく分けて2つの種類があります。一つは損害保険会社が専門の商品として提供している「任意保険」、もう一つはクレジットカードに付帯している「付帯保険」です。それぞれに特徴があり、メリット・デメリットも異なります。どちらが自分に適しているのか、あるいはどのように組み合わせるべきかを判断するために、まずはそれぞれの基本的な違いを理解しておきましょう。

保険会社が提供する「任意保険」

「任意保険」とは、東京海上日動や損保ジャパンといった損害保険会社が、海外旅行者向けに販売している専門の保険商品のことです。旅行者が自らの意思で、旅行期間や目的地、必要な補償内容に合わせてプランを選び、保険料を支払って契約します。

【任意保険の主な特徴】

- 補償内容の自由度が高い:

任意保険の最大のメリットは、そのカスタマイズ性の高さにあります。保険会社が提供する複数の基本プランから選んだり、自分に必要な補償だけを組み合わせたりできます。例えば、「医療費は手厚くしたいが、死亡補償は最小限でよい」「高価な機材を持っていくので携行品損害を手厚くしたい」といった個別のニーズに柔軟に対応できます。 - 高額な補償設定が可能:

海外での高額な医療費に対応するため、治療・救援費用を数千万円から無制限まで設定できるプランが豊富に用意されています。これは、補償額が比較的低めに設定されがちなクレジットカード付帯保険にはない大きな強みです。賠償責任や携行品損害についても、高額な補償を選択できます。 - 充実したサポート体制:

多くの保険会社は、24時間365日、日本語で対応可能なアシスタンスサービスを提供しています。海外で言葉が通じない中でのトラブルは非常に心細いものですが、電話一本で病院の紹介や手配、通訳サービス、パスポート紛失時の手続き案内など、専門のスタッフからサポートを受けられます。また、現地で自己負担なく治療を受けられる「キャッシュレス・メディカル・サービス」の提携病院ネットワークが広いのも特徴です。 - 多様な加入方法:

加入方法は主に3つあります。- インターネット: 保険会社の公式サイトから24時間いつでも申し込めます。保険料が割引になることが多く、最も手軽で一般的な方法です。

- 保険代理店: 専門のスタッフに相談しながら、自分に合ったプランを選びたい場合におすすめです。

- 空港カウンター: 出発当日に加入できるため、申し込みを忘れていた場合に便利です。ただし、インターネット申込に比べて保険料が割高になる傾向があります。

任意保険は、保険料がかかるものの、手厚い補償と安心のサポート体制を自分のニーズに合わせて確保できる、最も確実な選択肢と言えます。特に、医療費が高額な国へ行く場合や、長期滞在する場合、小さなお子様連れの旅行など、リスクへの備えを万全にしたい場合には必須の保険です。

クレジットカードに付帯する「付帯保険」

「付帯保険」とは、その名の通り、クレジットカードに「おまけ」として付いている海外旅行保険のことです。カード会員であれば、別途保険料を支払うことなく、自動的にあるいは特定の条件を満たすことで保険の適用対象となります。

【クレジットカード付帯保険の主な特徴】

- コストパフォーマンスの高さ:

最大のメリットは、追加の保険料が不要である点です。年会費無料のクレジットカードにも付帯している場合があり、海外旅行のコストを少しでも抑えたいと考える人にとっては魅力的な選択肢です。 - 加入手続きが不要な手軽さ:

任意保険のように個別の申し込み手続きは必要ありません。カードを持っているだけで(あるいは利用するだけで)保険が適用されるため、加入忘れの心配がない手軽さがあります。 - 補償内容はカード会社規定で固定:

任意保険とは対照的に、補償内容や金額はカード会社によってあらかじめ決められています。自分で補償をカスタマイズすることはできません。ゴールドカードやプラチナカードなど、カードのランクが上がるほど補償内容が充実する傾向にあります。 - 「自動付帯」と「利用付帯」の2種類がある:

これは非常に重要なポイントです。- 自動付帯: そのクレジットカードを持っているだけで、旅行代金の支払いに利用したかどうかに関わらず、保険が適用されます。

- 利用付帯: ツアー料金や公共交通機関の乗車券(航空券など)をそのクレジットカードで支払うことを条件に、保険が適用されます。

この違いを理解していないと、「保険が付いていると思っていたのに、いざという時に使えなかった」という事態に陥る可能性があります。

以下の表で、任意保険と付帯保険の基本的な違いを整理しておきましょう。

| 項目 | 任意保険(保険会社) | クレジットカード付帯保険 |

|---|---|---|

| 加入方法 | 個別に申し込みが必要 | カード所有(または利用)で自動適用 |

| 保険料 | 必要 | 不要(カード年会費に含まれる場合が多い) |

| 補償内容 | 自由にカスタマイズ可能 | カード会社規定で固定 |

| 補償金額 | 高額設定可能 | 比較的低めの場合が多い |

| サポート体制 | 充実していることが多い(自社サービスなど) | カード会社・提携保険会社による |

| 補償期間 | 旅行期間に合わせて設定可能 | 90日以内など上限あり |

クレジットカード付帯保険は手軽で魅力的ですが、それだけで十分かどうかは慎重な判断が必要です。次の章では、クレジットカード付帯保険のメリット・デメリットをさらに詳しく分析し、任意保険との賢い組み合わせ方について解説します。

クレジットカード付帯保険だけで十分?メリット・デメリットと注意点

「年会費無料のクレジットカードにも保険が付いているなら、わざわざお金を払って任意保険に入る必要はないのでは?」と考える人も少なくないでしょう。確かに、クレジットカード付帯保険は手軽でコストを抑えられる魅力的な選択肢ですが、その内容をよく理解せずに頼り切ってしまうと、思わぬ落とし穴にはまる可能性があります。ここでは、クレジットカード付帯保険のメリットとデメリット、そして利用する上での重要な注意点を詳しく解説します。

クレジットカード付帯保険のメリット

クレジットカード付帯保険の最大のメリットは、その手軽さとコストパフォーマンスの高さにあります。

- 追加費用なしで保険が手に入る:

これが最も大きな利点です。海外旅行のために別途保険料を支払う必要がなく、旅行費用を節約できます。特に、年会費無料のカードに付帯している保険であれば、実質無料で最低限の備えができることになります。 - 加入手続きの手間がかからない:

任意保険のように、旅行の都度、見積もりを取ってプランを比較し、申し込み手続きをするといった手間が一切不要です。「自動付帯」のカードであれば、持っているだけで保険が適用されるため、うっかり保険に入り忘れるという心配もありません。 - 短期旅行なら十分な場合も:

旅行先が比較的治安の良いアジアの都市で、滞在期間も2〜3日程度といった短期旅行であれば、クレジットカード付帯保険の補償内容で十分なケースもあります。特に、補償内容が充実しているゴールドカードやプラチナカードを複数枚持っている場合は、それぞれの補償を合算することで、任意保険に近いレベルの備えができることもあります。

これらのメリットから、クレジットカード付帯保険は「何もないよりはあった方が良い」というレベルの備えとして、また、任意保険を補完するサブの保険として非常に有用です。しかし、これをメインの保険として頼るには、いくつかの重要なデメリットと注意点を理解しておく必要があります。

クレジットカード付帯保険のデメリットと注意点

手軽さが魅力の付帯保険ですが、その裏側には知っておくべき重要な注意点がいくつも存在します。

補償内容や金額が不十分な場合がある

クレジットカード付帯保険で最も注意すべき点は、補償額、特に「治療・救援費用」が不足しがちであることです。

- 治療・救援費用の補償額:

一般カードの場合、治療費用の補償額は50万円〜200万円程度に設定されていることが多く、ゴールドカードでも300万円程度が一般的です。前述の通り、アメリカなどで入院・手術となれば、治療費は簡単に数百万円を超えてしまいます。治療費200万円の補償では、全く足りないリスクが非常に高いのです。万が一の際に、数百万円単位の自己負担が発生する可能性を常に念頭に置く必要があります。 - 携行品損害の補償額と条件:

携行品損害の補償額も20万円〜50万円程度が一般的で、高価なカメラやノートパソコン、ブランド品などを持っていく場合には不十分かもしれません。また、1品あたり10万円までといった上限や、3,000円程度の免責金額(自己負担額)が設定されていることがほとんどです。さらに、スマートフォンのような紛失・盗難リスクが高い品物は、補償の対象外となっているケースも少なくないため、規約の確認が必須です。 - 家族の補償:

カード会員本人のみが補償対象で、同行する家族は対象外というケースがよくあります。家族旅行の場合は、全員が補償対象となる家族特約付きのカードを持っているか、別途家族全員をカバーする任意保険に加入する必要があります。

「自動付帯」と「利用付帯」の違いを理解する

これは致命的な落とし穴になりうる、非常に重要なポイントです。

- 自動付帯: カードを保有しているだけで、海外旅行に出発すれば自動的に保険が適用されます。

- 利用付帯: 日本を出国するための公共交通乗用具(航空券、電車、バス、船など)の料金や、募集型企画旅行(パッケージツアー)の料金を、そのクレジットカードで支払った場合にのみ保険が適用されます。

最近では、年会費無料のカードを中心に「利用付帯」の条件が増える傾向にあります。例えば、友人からもらったマイルで特典航空券を発券した場合や、会社の経費で航空券が手配された場合など、自分でカード決済をしていないと、利用付帯の保険は適用されません。「保険が付いているはず」という思い込みが、いざという時に無保険状態を招く原因となります。自分の持っているカードが「自動付帯」なのか「利用付帯」なのか、必ず事前にカード会社の公式サイトや会員規約で確認しましょう。

補償期間の確認が必要

クレジットカード付帯保険の多くは、補償期間が「日本を出国した日から最長90日間」と定められています。3ヶ月以上の留学やワーキングホリデー、世界一周旅行といった長期滞在には対応できません。90日を超えた時点で補償が切れてしまうため、長期旅行の場合は、必ず滞在期間のすべてをカバーできる任意保険(留学生・ワーホリ向けプランなど)に加入する必要があります。

任意保険との組み合わせで補償を充実させる方法

ここまで見てきたように、クレジットカード付帯保険だけでは、特に治療費用や補償の適用条件において不安が残ります。そこでおすすめなのが、クレジットカード付帯保険と任意保険を賢く組み合わせるという方法です。

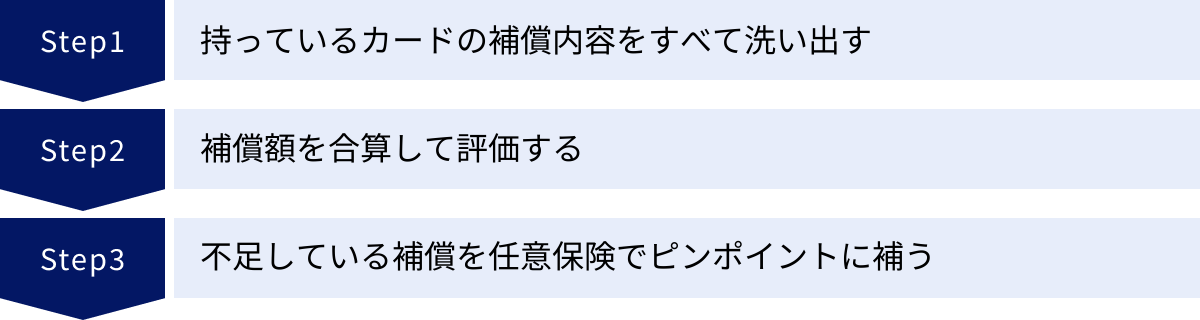

この方法の基本は、「付帯保険をベースに、不足分を任意保険で上乗せする」という考え方です。

- 持っているカードの補償内容をすべて洗い出す:

まずは、自分が保有するすべてのクレジットカードの付帯保険について、補償項目と金額、「自動付帯」か「利用付帯」かを一覧にまとめます。 - 補償額を合算して評価する:

複数のクレジットカードを持っている場合、傷害死亡・後遺障害以外の補償項目(治療費用、賠償責任、携行品損害など)は、各カードの補償額を合算できます。 例えば、カードAの治療費用が200万円、カードBの治療費用が300万円(どちらも適用条件を満たしている場合)なら、合計で500万円の治療費用補償がある、と考えることができます。

※ただし、傷害死亡・後遺障害は合算されず、所有するカードの中で最も高い補償額が上限となります。 - 不足している補償を任意保険でピンポイントに補う:

合算した結果、最も重要である「治療・救援費用」がまだ不安な金額(例:500万円以下)であれば、その部分を手厚くするために任意保険に加入します。この時、任意保険のプランをカスタマイズして、すでにある程度確保できている携行品損害や賠償責任の補償額を下げたり、不要な補償を外したりすることで、保険料を安く抑えることができます。

この組み合わせ術を実践すれば、無駄な保険料を払いすぎることなく、必要な補償を合理的に確保できます。 クレジットカード付帯保険は「無料のお守り」ではなく、「賢く活用するツール」と捉え、自分にとって最適な保険のポートフォリオを構築しましょう。

【失敗しない】海外旅行保険の選び方と比較のポイント

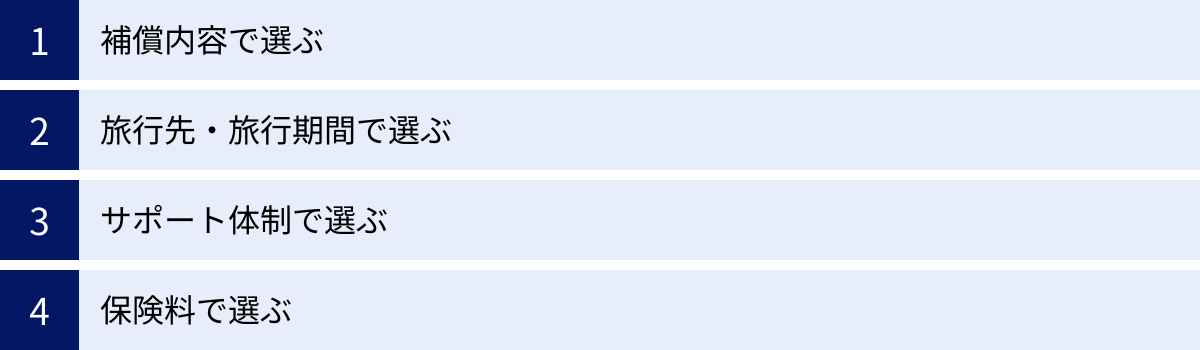

海外旅行保険の必要性や種類を理解したところで、次はいよいよ、数ある保険商品の中から自分に最適なものを選ぶための具体的なステップに進みます。保険選びで失敗しないためには、「補償内容」「旅行先・期間」「サポート体制」「保険料」という4つの軸で総合的に比較検討することが重要です。ここでは、それぞれのポイントについて詳しく解説します。

補償内容で選ぶ

海外旅行保険の根幹をなすのが「補償内容」です。どのようなリスクに、どの程度の金額で備えるのかを明確にすることが、保険選びの第一歩です。ここでは、主要な補償項目とその重要度、金額の目安を見ていきましょう。

【最重要】治療・救援費用

治療・救援費用は、海外旅行保険の中で最も重要視すべき項目です。これは、海外で病気やケガをした際の治療費(診察・入院・手術・薬代など)と、それに伴う諸費用(医療通訳、家族が現地に駆けつけるための渡航費、医療設備の整った病院への転院や日本への医療搬送費など)をカバーする補償です。

- 目安金額:

- 医療費が非常に高額な国(アメリカ、カナダ、スイスなど): 最低でも3,000万円、できれば無制限が推奨されます。集中治療室に入ったり、医療チャーター機で日本へ搬送されたりするケースでは、費用が数千万円に達することもあるため、備えは万全にしておくべきです。

- ヨーロッパ、オセアニアなど: 2,000万円〜3,000万円程度あると安心です。

- アジア諸国: 1,000万円程度でもカバーできるケースが多いですが、万が一の重篤な事態を考えると、2,000万円以上あるとより安心感が高まります。

治療・救援費用は、保険料を節約するために安易に削るべきではない、最優先の補償だと覚えておきましょう。

傷害死亡・後遺障害

旅行中の不慮の事故(交通事故や転落など)が原因で死亡した場合や、後遺障害が残った場合に保険金が支払われます。クレジットカード付帯保険では、この項目が手厚く設定されていることが多いです。すでに生命保険などで十分な死亡保障を確保している場合は、この補償額を低く設定することで、保険料を抑えることができます。

疾病死亡

旅行中に発症した病気が原因で死亡した場合に保険金が支払われます。傷害死亡に比べて保険金額は低めに設定されているのが一般的です。こちらも、他の保険との兼ね合いを考えて必要性を判断しましょう。

携行品損害

旅行に持って行った身の回り品(カメラ、スマートフォン、ノートパソコン、衣類、スーツケースなど)が盗難に遭ったり、破損したりした場合の損害を補償します。

- 注意点:

- 補償上限額: プランによって20万円〜100万円など幅があります。高価なものを持っていく場合は、十分な上限額があるか確認が必要です。

- 1品(1対)あたりの上限: 全体の補償額とは別に、「1品あたり10万円まで」といった上限が設定されていることがほとんどです。

- 免責金額(自己負担額): 1回の事故につき3,000円〜5,000円程度の自己負担が必要な場合があります。

- 補償対象外の品物: 現金、クレジットカード、コンタクトレンズ、データ、稿本などは対象外となるのが一般的です。スマートフォンも対象外とする保険会社があるため、注意が必要です。

個人賠償責任

他人にケガをさせてしまったり、他人の物を壊してしまったりして、法律上の損害賠償責任を負った場合に補償されます。

- 具体例:

- ホテルの客室の備品(テレビやバスタブなど)を誤って壊してしまった。

- 買い物中に、お店の陳列商品を落として破損させてしまった。

- 街で歩行者とぶつかり、相手にケガをさせてしまった。

海外では高額な賠償請求をされるリスクもあるため、補償額は1億円程度あると安心です。家族全員が対象になるプランが一般的です。

航空機関連の補償(遅延・手荷物)

これらは特約(オプション)として付帯させることが多い補償です。

- 航空機遅延費用: 搭乗予定の航空機が一定時間(例:6時間)以上遅延・欠航した場合に、代替便を待つ間の食事代や宿泊費などの実費を補償します。

- 寄託手荷物遅延費用: 目的地に到着後、航空会社に預けた手荷物が一定時間(例:6時間)以上届かなかった場合に、当面必要な衣類や洗面用具などの購入費用を補償します。

- 寄託手荷物紛失: いわゆるロストバゲージで、手荷物が紛失してしまった場合に補償されます(携行品損害の一部としてカバーされることもあります)。

LCC(格安航空会社)を利用する場合や、乗り継ぎが多い旅程の場合は、これらのリスクが高まるため、付帯を検討する価値があります。

旅行先・旅行期間で選ぶ

- 旅行先:

前述の通り、渡航先の医療費水準を考慮して治療・救援費用の金額を決めることが最も重要です。また、治安に不安がある地域へ行く場合は、携行品損害を手厚くする、救援費用が無制限のプランを選ぶといった配慮も有効です。 - 旅行期間:

旅行期間が長くなればなるほど、病気や事故に遭う確率は高まります。当然、保険料も高くなりますが、補償はケチらずに滞在期間のすべてをカバーする保険を選びましょう。特に90日を超える長期滞在(留学、ワーホリ、世界一周など)の場合は、クレジットカード付帯保険では対応できないため、長期滞在者向けの任意保険への加入が必須です。

サポート体制で選ぶ

万が一のトラブル時に、保険がその真価を発揮するかどうかはサポート体制にかかっています。保険料の安さだけでなく、サービスの質もしっかり比較しましょう。

24時間日本語対応サポートの有無

海外で深夜や早朝にトラブルが発生することも十分に考えられます。時差を気にせず、いつでも日本語で相談できるアシスタンスデスクの存在は絶対条件と言っても過言ではありません。緊急時に、現地の言葉で複雑な状況を説明するのは非常に困難です。パニック状態でも日本語で的確な指示やサポートを受けられることは、何よりの安心材料になります。

キャッシュレス提携病院の数

「キャッシュレス・メディカル・サービス」とは、保険会社が提携している病院で治療を受けた際に、保険会社が直接病院へ医療費を支払ってくれるサービスです。これにより、旅行者は現地で高額な医療費を立て替える必要がなくなります。このサービスを利用できるかどうかは、経済的な負担だけでなく、精神的な安心感にも大きく影響します。

渡航先に、自分が加入する保険会社のキャッシュレス提携病院がどれだけあるかを、事前に公式サイトなどで確認しておくと良いでしょう。主要都市だけでなく、地方都市にもネットワークが広がっている保険会社は信頼性が高いと言えます。

保険料で選ぶ

もちろん、保険料は安いに越したことはありません。しかし、安さだけで選ぶのは最も危険な選択です。保険料が安いということは、それだけ補償内容が薄い、あるいは免責条件が厳しい可能性があるからです。

大切なのは、「補償内容」「サポート体制」「保険料」の3つのバランスです。まずは自分に必要な補償内容とサポート体制を固め、その条件を満たす保険商品を複数の会社で比較し、最もコストパフォーマンスの良いものを選ぶ、という手順がおすすめです。インターネット申込割引などを活用するのも良い方法です。

おすすめの海外旅行保険会社5選

数ある損害保険会社の中から、どの海外旅行保険を選べばよいか迷ってしまう方も多いでしょう。ここでは、実績、サポート体制、商品の特徴などの観点から、多くの旅行者に選ばれている代表的な保険会社を5社ピックアップしてご紹介します。各社の強みを比較し、ご自身の旅行スタイルに合った保険会社を見つけるための参考にしてください。

(※以下は各社の一般的な特徴をまとめたものであり、実際の補償内容やサービスは契約するプランによって異なります。加入前には必ず公式サイトや契約概要で詳細をご確認ください。)

① 東京海上日動火災保険

【特徴】

国内損害保険業界のリーディングカンパニーであり、その圧倒的な知名度と信頼性が最大の強みです。長年にわたって蓄積されたノウハウと、世界中に広がる広範なネットワークを持っています。

- サポート体制:

特筆すべきは、24時間日本語対応の「東京海上日動海外総合サポートデスク」の存在です。事故対応はもちろん、パスポート紛失時の手続き案内など、幅広い相談に対応しています。また、世界各地の主要都市に設置された「海外メディカルヘルプライン」では、キャッシュレス提旧病院の紹介・手配をスムーズに行ってくれます。特に、世界55都市以上で展開する自社のメディカルサービス「東京海上日動メディカルサービス」と連携しており、質の高い医療サポートが期待できます。 - 商品・プラン:

旅行期間や目的に合わせて選べる多様なプランを用意しており、基本的な補償を網羅したパッケージプランから、必要な補償を組み合わせるフリープランまで選択肢が豊富です。シンプルなインターネット専用商品も提供しており、手軽に申し込みたいニーズにも応えています。

【こんな人におすすめ】

- 初めて海外旅行に行く方や、保険選びに不安がある方

- 実績と信頼性を最も重視する方

- 質の高い医療サポートを確実に受けたい方

参照:東京海上日動火災保険株式会社 公式サイト

② AIG損害保険

【特徴】

世界約70の国と地域で事業展開する世界有数の保険グループ「AIGグループ」の一員です。そのグローバルなネットワークを活かした緊急時の対応力に定評があります。

- サポート体制:

「AIGアシスタンス・センター」が24時間365日、日本語でサポートを提供します。単なる病院紹介だけでなく、必要に応じて緊急医療コンサルティングや搬送手配まで、ワールドワイドなネットワークを駆使した高度なサービスを受けられます。世界中の医療機関との強固なコネクションは、万が一の重篤な事態において大きな安心材料となるでしょう。キャッシュレス提携病院も世界中に多数あります。 - 商品・プラン:

補償内容が充実したプランが多く、特に治療・救援費用が無制限のプランは、医療費が高額な国へ渡航する際に心強い選択肢となります。持病の応急治療に対応する特約など、細かいニーズに応えるオプションも用意されています。

【こんな人におすすめ】

- アメリカなど医療費が特に高額な国へ行く方

- 世界的なネットワークによる手厚いアシスタンスを求める方

- 長期滞在や僻地への旅行を計画している方

参照:AIG損害保険株式会社 公式サイト

③ 損保ジャパン

【特徴】

「SOMPOホールディングス」の中核をなす損害保険会社です。特に、インターネット専用の海外旅行保険「新・海外旅行保険【off!(オフ)】」が広く知られています。

- サポート体制:

24時間日本語対応の「海外メディカルヘルプライン」を設置。特筆すべきは、海外の医療事情に詳しい「SUDA(スダ)ドクターズ」と提携しており、電話による医療相談サービスを提供している点です。医師や看護師、カウンセラーが日本語で対応してくれるため、専門的なアドバイスを直接受けることができます。 - 商品・プラン:

「新・海外旅行保険【off!】」は、インターネット申し込みに特化することで、保険料が最大55%割引(2024年6月時点、同社店頭販売商品との比較)になるなど、コストパフォーマンスの高さが魅力です。プラン構成もシンプルで分かりやすく、ウェブサイト上で簡単に見積もりから契約まで完結できます。リピーター割引があるのも嬉しいポイントです。

【こんな人におすすめ】

- 保険料をできるだけ抑えたい方

- インターネットでの手続きを手軽に済ませたい方

- シンプルで分かりやすいプランを好む方

参照:損害保険ジャパン株式会社 公式サイト

④ 三井住友海上火災保険

【特徴】

MS&ADインシュアランスグループの中核企業であり、東京海上日動、損保ジャパンと並ぶ3大メガ損保の一つです。安定した経営基盤と幅広いサービス展開が特徴です。

- サポート体制:

「三井住友海上ライン」という24時間年中無休のサポートデスクを設けており、日本語での対応が可能です。提携しているアシスタンス会社を通じて、世界中どこにいてもキャッシュレス提携病院の紹介や各種手配サービスを受けられます。グループの総合力を活かした、安定感のあるサポートが期待できます。 - 商品・プラン:

インターネット専用の「ネットde保険@とらべる」が主力商品です。旅行先や日数、年齢などを入力するだけで簡単に見積もりができ、ニーズに合わせて補償内容を柔軟にカスタマイズできます。特徴的な補償として、テロ等対応費用を補償する特約など、現代のリスクに対応したオプションも用意されています。

【こんな人におすすめ】

- 大手損保の安心感と、ネット申込の手軽さを両立させたい方

- 自分に必要な補償を細かくカスタマイズしたい方

- グループ全体の総合力を信頼する方

参照:三井住友海上火災保険株式会社 公式サイト

⑤ ジェイアイ傷害火災保険

【特徴】

大手旅行会社の「JTB」と、世界的な保険グループ「AIG」が共同で設立した、旅行保険を専門に扱うユニークな保険会社です。旅行業のノウハウと保険業の専門性を融合させているのが強みです。

- サポート体制:

「Jiデスク」を世界55都市以上に設置しており、現地で対面での日本語サポートを受けられるのが大きな特徴です。ケガや病気だけでなく、盗難などのトラブル時にも、現地のスタッフが直接相談に乗ってくれます。もちろん24時間対応の電話サポートやキャッシュレス・メディカル・サービスも充実しています。 - 商品・プラン:

主力商品である「t@biho(たびほ)」は、旅行目的(観光、出張、留学など)や渡航先に応じてリスクを細分化し、保険料を算出する「リスク細分型」を採用しています。これにより、リスクの低い旅行であれば保険料が割安になるなど、合理的な価格設定が可能です。

【こんな人におすすめ】

- 現地での対面サポートに安心感を求める方

- 旅行目的や行き先に合わせて、合理的な保険料で契約したい方

- 旅行の専門家が作った保険に興味がある方

参照:ジェイアイ傷害火災保険株式会社 公式サイト

| 保険会社名 | 主な商品名(例) | 特徴 | サポート体制の強み |

|---|---|---|---|

| 東京海上日動火災保険 | 海外旅行保険 | 業界最大手で信頼性が高い。豊富なプラン。 | 自社のメディカルサービス、広範な提携病院網 |

| AIG損害保険 | 海外旅行保険 | 世界的なネットワーク。充実したアシスタンスサービス。 | 独自のAIGアシスタンス、緊急時の対応力 |

| 損保ジャパン | 新・海外旅行保険【off!】 | ネット申込の割引率が高い。シンプルで分かりやすい。 | SUDAドクターズによる24時間日本語医療相談 |

| 三井住友海上火災保険 | ネットde保険@とらべる | ネット専用商品で手軽。MS&ADグループの安心感。 | 大手損保としての安定したグローバルサポート |

| ジェイアイ傷害火災保険 | t@biho(たびほ) | リスク細分型で保険料が合理的。現地Jiデスク。 | 世界55都市以上での対面日本語サポート |

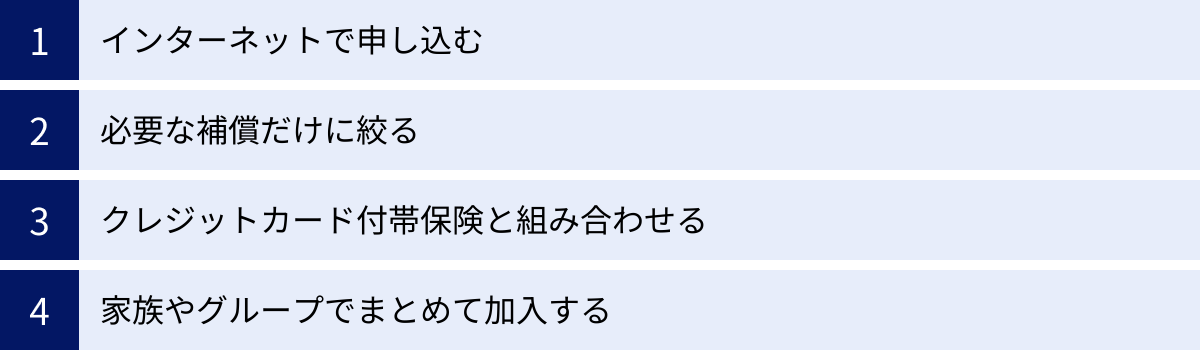

海外旅行保険料を安くする4つのコツ

海外旅行保険の重要性は理解していても、旅行費用の一部となる保険料はできるだけ賢く抑えたいものです。補償内容を不必要に削ることなく、保険料を節約するための具体的なコツを4つご紹介します。これらの方法を組み合わせることで、よりコストパフォーマンスの高い保険加入が可能です。

① インターネットで申し込む

最も手軽で効果的な節約方法は、インターネット経由で申し込むことです。多くの保険会社では、インターネット専用の海外旅行保険商品を提供しています。

- なぜ安くなるのか?

インターネット申込では、代理店の店舗運営コストや人件費、パンフレットなどの印刷コストがかからないため、その分を保険料に還元できる仕組みになっています。保険会社によっては、代理店や空港カウンターで加入するプランと比較して、30%〜50%以上も保険料が安くなる場合があります。 - メリット:

24時間いつでも自分のペースでプランを比較・検討でき、見積もりから契約まで数分で完了する手軽さも魅力です。各社のウェブサイトでは、補償内容をシミュレーションしながら保険料がリアルタイムで変動するのを確認できるため、予算に合わせた調整がしやすいという利点もあります。

特別な理由がない限り、海外旅行保険はインターネットで申し込むのが基本、と考えてよいでしょう。

② 必要な補償だけに絞る

保険は万が一への備えですが、自分にとってリスクが低いと思われる補償まで手厚くする必要はありません。保険プランをカスタマイズすることで、無駄な保険料を削減できます。

- 見直しを検討すべき補償項目:

- 傷害死亡・後遺障害: クレジットカード付帯保険で高額な補償が付いている場合や、すでに生命保険で十分な死亡保障を確保している場合は、この補償額を最低限に下げることで保険料を大きく節約できます。

- 疾病死亡: 傷害死亡と同様に、他の保険との兼ね合いで必要性を判断しましょう。

- 携行品損害: 高価なデジタル機器やブランド品を持って行かないのであれば、この補償額を低く設定したり、特約を外したりするのも一つの手です。

- 航空機関連の補償: LCCを利用しない、乗り継ぎがない直行便での旅行といった場合は、航空機遅延費用などの特約は不要と判断することもできます。

ただし、ここで絶対に注意すべきなのは、海外旅行保険の核である「治療・救援費用」は安易に削らないことです。この補償をケチった結果、現地で数百万円の自己負担が発生してしまっては本末転倒です。節約は、治療・救援費用以外の項目で行うのが鉄則です。

③ クレジットカード付帯保険と組み合わせる

これは、②の「必要な補償だけに絞る」を発展させた、より賢い節約術です。

- 手持ちのカードの補償内容を確認:

まずは、自分が持っているクレジットカード(特に自動付帯のもの)の補償内容と金額を正確に把握します。 - 不足分を任意保険で補う:

クレジットカードの付帯保険でカバーされている補償項目(例:傷害死亡2,000万円、賠償責任2,000万円など)を考慮し、任意保険に加入する際は、これらの補償を外すか、最低限の金額に設定します。 - 最重要項目を手厚くする:

その上で、付帯保険では不足しがちな「治療・救援費用」を、任意保険で重点的に上乗せします。例えば、治療費用3,000万円の補償に絞って任意保険に加入するといった形です。

この方法により、補償の重複をなくし、本当に必要な部分にだけ保険料を支払うという、非常に合理的な保険の掛け方が可能になります。

④ 家族やグループでまとめて加入する

家族旅行や友人とのグループ旅行の場合、個別に保険に加入するよりも、まとめて契約した方が割安になることがあります。

- ファミリープラン・グループプラン:

多くの保険会社では、家族(夫婦、親子など)をまとめて契約できる「ファミリープラン」を用意しています。個別に契約するよりも保険料が安く設定されている上、申し込みの手間が一度で済むというメリットもあります。 - 契約タイプの確認:

申し込みの際に、「本人タイプ」「夫婦タイプ」「家族タイプ」といった契約形態を選択できる保険商品が多いので、同行者に合わせて最適なタイプを選びましょう。これにより、保険のかけ漏れを防ぎつつ、保険料を効率的に節約できます。

これらのコツをうまく活用し、ご自身の旅行プランと予算に合った、最もスマートな保険選びを実践してみてください。

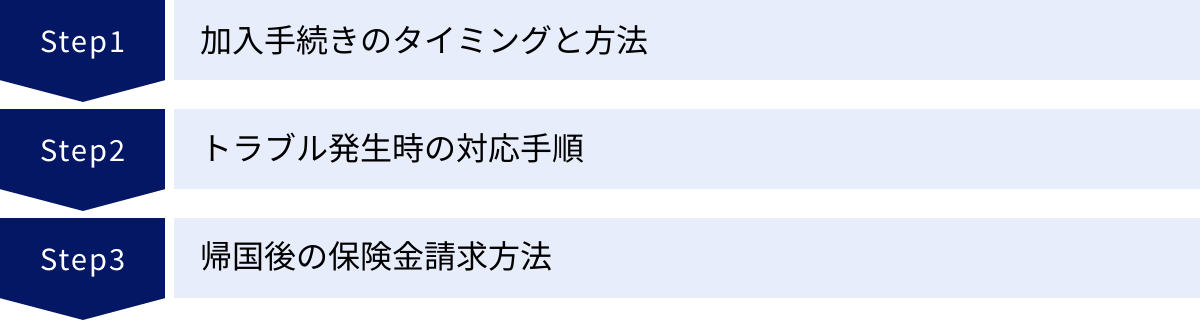

加入から保険金請求までの流れ

海外旅行保険は、加入して終わりではありません。実際にトラブルが発生した時にどう行動すべきか、そして帰国後にどのように保険金を請求するのか、一連の流れを事前に把握しておくことが非常に重要です。ここでは、出発前の「加入手続き」から、現地での「トラブル対応」、帰国後の「保険金請求」までの具体的なステップを解説します。

加入手続きのタイミングと方法

【加入のタイミング】

海外旅行保険への加入は、旅行の計画が固まったら、できるだけ早く済ませておくことをおすすめします。遅くとも出発の1週間前までには手続きを完了させておくと、プランをじっくり比較検討する時間が取れ、申し込み内容に不備がないかも余裕を持って確認できます。

また、一部の保険では、自宅から空港へ向かう間の事故や、旅行のキャンセル費用を補償する特約もあります。これらの補償は保険契約後に適用が開始されるため、早めに加入しておくメリットは大きいと言えます。

インターネットでの申し込み

現在、最も主流で便利な加入方法です。

- 見積もり:

保険会社のウェブサイトで、渡航先、旅行期間、旅行者の年齢などを入力し、希望するプランを選択します。この段階で、複数の保険会社を比較検討するとよいでしょう。 - 契約者・被保険者情報の入力:

氏名、住所、連絡先などの契約者情報と、実際に保険の対象となる旅行者(被保険者)の情報を正確に入力します。パスポートと同じローマ字表記を求められることが多いので、手元にパスポートを用意しておくとスムーズです。 - 補償内容の確定と告知:

最終的な補償プランを確定させます。この際、持病の有無など、健康状態に関する告知事項に正直に回答する必要があります。 - 保険料の支払い:

クレジットカード決済が一般的です。決済が完了すると、申し込みは完了です。 - 契約内容の確認:

契約完了後、メールで保険証券(または契約証)のPDFファイルが送られてきたり、会員ページで契約内容が確認できたりします。緊急連絡先や証券番号は必ず控えておきましょう。

空港カウンターでの申し込み

申し込みを忘れていた場合や、急な出張などで準備の時間がなかった場合の最終手段です。

- メリット:

出発直前でも加入できる安心感があります。対面でスタッフに質問しながら手続きを進められます。 - デメリット:

インターネット申込に比べて保険料が割高になる傾向があります。また、カウンターが混雑していると時間がかかり、搭乗時刻が迫っている場合は焦ることになります。選べるプランも限られている場合があるため、あくまで緊急用の選択肢と考えるのがよいでしょう。

トラブル発生時の対応手順

万が一、海外で病気やケガ、盗難などのトラブルに遭った際は、パニックにならず、以下の手順で冷静に対応することが大切です。

- 身の安全を確保する:

何よりもまず、自分と同行者の安全を最優先に確保してください。事故現場が危険な場合は、速やかに安全な場所へ避難します。 - 保険会社のアシスタンスデスクに連絡する:

安全が確保できたら、すぐに保険証券や契約者カードに記載されている24時間日本語対応の緊急連絡先(アシスタンスデスク)に電話します。その際、以下の情報を伝えられるように準備しておくとスムーズです。- 氏名、証券番号

- 現在の状況(いつ、どこで、何があったか)

- 滞在先の連絡先(ホテル名、電話番号など)

- アシスタンスデスクの指示に従う:

デスクの担当者が、状況に応じて最適な対応を指示してくれます。例えば、病気やケガの場合は、キャッシュレス治療が可能な最寄りの提携病院を手配してくれます。盗難の場合は、最寄りの警察署への届け出方法や、その後の手続きについてアドバイスしてくれます。自己判断で行動する前に、まずは専門家であるアシスタンスデスクに相談することが、問題をスムーズに解決する鍵です。 - 必要な書類を取得する:

後の保険金請求のために、現地で必ず取得しておくべき書類があります。- 病気・ケガの場合: 医師の診断書、治療費の領収書、薬代の領収書など

- 盗難・紛失の場合: 現地警察が発行する盗難・紛失届出証明書(ポリスレポート)

- 航空機遅延の場合: 航空会社が発行する遅延証明書

これらの書類がないと、帰国後に保険金を請求できない場合があるため、必ず入手しておきましょう。

帰国後の保険金請求方法

帰国後、立て替えた費用や損害に対する保険金を請求する手続きを行います。

- 保険会社へ連絡:

まずは保険会社の事故受付窓口に連絡し、保険金を請求したい旨を伝えます。 - 必要書類の準備と提出:

保険会社から保険金請求書が送られてくるか、ウェブサイトからダウンロードします。請求書に必要事項を記入し、現地で取得した各種証明書や領収書の原本、パスポートのコピー(出入国スタンプのページ)などを添えて、保険会社に郵送します。 - 保険会社の審査:

提出された書類をもとに、保険会社が損害状況の確認と支払額の審査を行います。審査には通常、数週間から1ヶ月程度の時間がかかります。 - 保険金の支払い:

審査が完了し、支払いが承認されると、指定した銀行口座に保険金が振り込まれます。

保険金の請求には時効(一般的に事故発生から3年)がありますが、記憶が新しく、書類が揃っているうちに、帰国後速やかに手続きを開始することをおすすめします。

海外旅行保険に関するよくある質問

最後に、海外旅行保険に関して多くの方が抱く疑問について、Q&A形式でお答えします。加入前に不安な点を解消しておきましょう。

持病や既往症があっても加入できますか?

はい、加入できる場合が多いですが、条件が付くことが一般的です。

通常の海外旅行保険では、持病や既往症が旅行中に悪化した場合の治療費は、原則として補償の対象外となります。しかし、多くの保険会社では、追加の保険料を支払うことで加入できる「持病・既往症悪化補償特約」を用意しています。この特約を付ければ、旅行先での持病の急な悪化による応急治療費用も補償の対象に含めることができます。

ただし、補償には上限金額(例:300万円までなど)が設定されていたり、対象となる疾病に制限があったりします。また、保険に加入する際は、健康状態に関する告知義務があり、持病について正確に申告する必要があります。もし事実と異なる告知をした場合、いざという時に保険金が支払われない可能性があるため、正直に申告することが非常に重要です。

妊娠中でも入れますか?

はい、加入は可能ですが、妊娠週数に制限があったり、補償内容が限定されたりすることがほとんどです。

多くの海外旅行保険では、妊娠・出産・早産・流産およびこれらに起因する病気は補償の対象外とされています。また、加入できる妊娠週数も「22週未満まで」など、保険会社によって制限が設けられています。

ただし、一部の保険会社では、追加の特約で妊娠初期(例:22週未満)の異常による治療費用を補償するプランを提供している場合があります。妊娠中に海外旅行を計画する場合は、まずかかりつけの医師に相談し、渡航の許可を得ることが大前提です。その上で、加入を検討している保険会社に直接問い合わせ、妊娠週数や補償内容に関する条件を詳細に確認することが不可欠です。

留学やワーキングホリデー向けの保険はありますか?

はい、あります。長期滞在の場合は、専用の保険に加入する必要があります。

一般的な海外旅行保険の補償期間は、最長でも90日間に設定されていることがほとんどです。そのため、3ヶ月を超える留学やワーキングホリデー、長期出張などの場合は、滞在期間のすべてをカバーできる「長期海外旅行保険」または「留学生・ワーキングホリデー専用保険」への加入が必須です。

これらの保険は、補償期間を1年、2年と長く設定できるだけでなく、長期滞在中の生活に即した補償内容になっているのが特徴です。例えば、通常の治療費用や賠償責任に加え、アパートなど借家で水漏れを起こしてしまった場合の賠償責任(借家人賠償責任)や、生活用動産(家具や家電など)の盗難・破損を補償するプランなどが用意されています。

保険証券は印刷して持っていく必要がありますか?

必須ではありませんが、強く推奨します。

近年はペーパーレス化が進み、インターネットで申し込むと保険証券がPDFで送られてくる「Web証券(ペーパーレス証券)」が主流です。契約内容はスマートフォンやタブレットでいつでも確認できます。

しかし、海外では「万が一」の事態を想定しておくことが重要です。

- スマートフォンの紛失、盗難、故障、バッテリー切れ

- インターネットに接続できない環境

- 病院の窓口などで、紙の証明書の提示を求められる可能性

上記のようなリスクに備え、保険証券は紙に印刷して、パスポートのコピーなどとは別の場所に保管しておくことを強くおすすめします。最低でも、証券番号、保険会社の緊急連絡先(アシスタンスデスクの電話番号)、契約者氏名をメモした紙を手荷物とスーツケースの両方に分けて入れておくと、いざという時に慌てずに行動できます。準備を万全にしておくことが、安心して旅を楽しむための秘訣です。